삼성증권, 목표가 2만5000원 '매수' 의견

삼성증권은 4일 이노션의 목표주가 2만5000원을 유지하고 투자의견 '매수'를 제시했다. 3일 종가(1만8810원) 대비 32.9%의 상승 여력이 있다는 분석이다.

이노션의 4분기 매출총이익은 전년동기 대비 3.7% 늘어난 2682억원, 영업이익은 7.1% 증가한 457억원으로 시장 컨센서스에 부합했다. 매출총이익 대비 영업이익률은 17.0%로 전년 동기 대비 0.5%포인트 개선됐다.

![[클릭e종목]"이노션, 신차 라인업 확대 수혜…해외사업 확장 지속"](https://cphoto.asiae.co.kr/listimglink/1/2026020307462425787_1770072383.jpg)

국내 매출총이익은 주요 비계열 광고주 대상 수주 증가에 힘입어 2.6% 성장했고, 해외는 유럽 지역 전기차 캠페인 호조 등으로 4.0% 증가했다. 긴축 경영 기조에 따른 비용 효율화로 판관비도 효과적으로 관리됐다.

2025년 기준 매출총이익 지역별 비중은 미주 54%, 본사 23%, 유럽 13%, 신흥시장 9%, 중국 1% 순이다. 해외 매출총이익 비중은 77%에 달한다.

2026년 매출총이익과 영업이익은 전년 대비 각각 6% 증가할 것으로 예상된다. 매출총이익은 1조467억원, 영업이익은 1726억원으로 전망된다.

최대 광고주의 신차 라인업 확대에 따른 캠페인 집행 강화와 함께 사우디 리야드, 인도 벵갈루루 등 해외 전략 거점 확보를 기반으로 해외 사업 확장을 지속할 계획이다.

국내 자회사들의 이익 개선도 기대된다. 이노션S는 디지털·소셜 중심의 통합 캠페인 역량을 인정받으며 성과를 키워가고, 디퍼플 등은 저수익 사업 정리를 통한 수익성 향상 흐름을 이어갈 전망이다.

매출총이익과 매출총이익 대비 영업이익률. 삼성증권

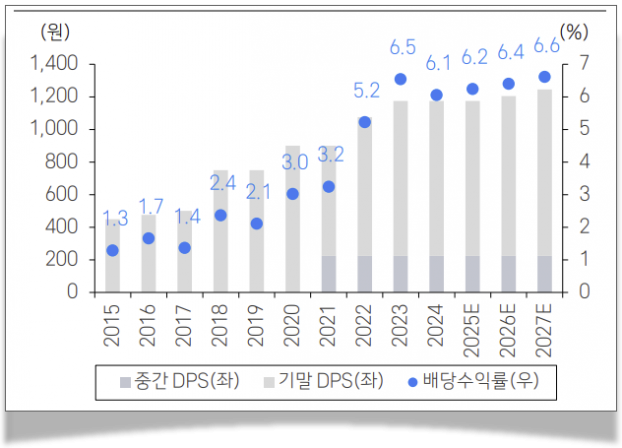

수익성 중심 경영 기조를 유지하며 이익 성장세를 이어가는 가운데, 배당 재원 확대를 기반으로 주주환원 정책도 강화될 것으로 기대된다. 2026년 예상 배당금은 주당 1205원으로 배당수익률 6.4% 수준이다.

최민하 삼성증권 연구원은 "영업 환경을 둘러싼 대외 불확실성은 당분간 지속되겠으나, 내실 강화와 체질 개선의 성과가 점진적으로 가시화되며 실적 개선 흐름이 이어질 것"이라고 전망했다.

김동표 기자 letmein@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>