10조 이상 빅딜 보단 중소형 딜 집중된 연초

새해 초 글로벌 제약·바이오 산업의 흐름을 가늠할 인수합병(M&A)·기술 거래 시장은 비만과 인공지능(AI)으로 점철됐다. 초대형 계약보다는 중·소형 딜을 통해 시장 리스크를 줄이려는 흐름이 두드러진다.

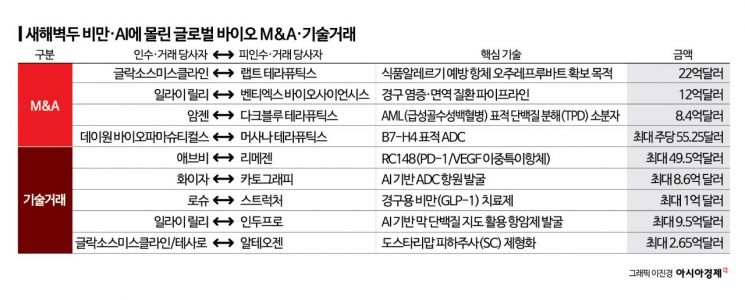

21일 관련 업계에 따르면 올 들어 이뤄진 글로벌 제약·바이오 주요 M&A 5건의 평균 거래대금은 약 19억2000만달러(약 2조8412억원), 기술 거래 5건의 평균 대금은 약 9억5500만달러(약 1조4132억원)로 나타났다. 10조원 이상급 초대형 합병으로 조직을 통째로 바꾸기보다, 특정 질환군·기술에 강점을 가진 바이오텍을 사들이거나 대형 기술 거래로 묶어 기존 포트폴리오의 빈칸을 메우는 '볼트온(중·소형 M&A)' 전략을 쓰고 있다는 분석이다.

딜이 몰리는 주제는 비만과 AI다. 비만 치료제 분야의 경우 공급·가격·접근성 문제가 맞물리면서 시장의 승부처는 경구제, 병용·복합요법, 차세대 기전으로 빠르게 옮겨가고 있다. 이 구간에서 빅파마는 비만치료제 파이프라인을 늘리기보다는 염증·심혈관·대사 합병증까지 함께 겨냥해 성장축을 여러 개로 나누고 있다. 경쟁이 격화될수록 단일 블록버스터(매출 1조원 이상 신약)에 대한 의존은 리스크가 되기 때문이다.

비만치료제 '마운자로' 제조사 일라이 릴리가 바이오텍 벤티엑스를 약 12억달러(약 1조7757억원)에 인수한 거래가 대표적이다. 벤티엑스는 IBD(염증성 장질환) 등 자가면역·염증 분야의 경구 파이프라인을 갖고 있다. 비만에 동반되는 심혈관·대사 염증 질환까지 포트폴리오를 넓혀 성장 변동성을 낮출 카드를 확보한 셈이다.

로슈 또한 경구용 비만치료제 개발사인 스트럭처와 경구 GLP-1(글루카곤 유사 펩타이드) 관련 라이선스 계약을 체결하며 경구용 비만치료제를 파이프라인으로 추가했다. 경구용 비만치료제는 성공하면 시장을 크게 넓히지만, 임상·제형·안전성 변수도 많다. 그래서 초기 비용을 크게 떠안기보다 업프런트(선급금)를 제한하고 단계별 성과에 따라 지급을 나누는 방식으로 리스크를 줄이는 딜이 늘고 있다.

AI도 바이오 산업에서 본격적으로 투자의 중심에 등장하고 있다. AI는 이제 임상 단계에서 환자 선별과 프로토콜 최적화를 돕는 수준을 넘어, 신약 개발에서 항체 후보를 만드는 설계 단계로 들어오고 있다. 빅파마들은 AI 기업과의 협업에서 한 걸음 더 나아가 AI 엔진과 데이터·워크플로(작업방식)를 통째로 확보하는 거래를 늘리고 있다.

화이자도 표적과 신약 후보를 더 정밀하게 고르는 단계에 AI를 쓰기로 했다. 화이자는 AI 바이오텍 카토그래피와 최대 8억6500만달러(약 1조2800억원) 규모 협업 계약을 맺었다. 이 거래는 임상 설계라기보다, 항체약물접합체(ADC) 등으로 확장 가능한 '종양 선택적 항원'을 찾아내는 게 핵심이다. 항체·ADC 개발에서의 리스크는 정상 조직에도 걸리는 표적을 잡아 독성 리스크가 커지는 것이다. 빅파마는 대규모 데이터 플랫폼을 활용해 종양만 강하게 나타나는 항원을 더 정교하게 찾는 데 AI를 쓰기 시작했다. 일라이 릴리와 인두프로가 맺은 최대 9억5000만달러(약 1조4000억원) 규모의 협력 계약도 같은 맥락이다. 인두프로의 AI 플랫폼을 이용해 표적 조합을 찾고, 그 결과물을 다중특이 항체 프로그램으로 연결해 항체 설계까지 하는 구조다.

한편 올해 국내 첫 기술 거래는 알테오젠에서 나왔다. 글락소스미스클라인(GSK)의 자회사인 테사로와 하이브로자임 기술이 적용된 ALT-B4를 활용한 도스탈리맙(면역항암제)의 피하주사(SC) 제형 개발·상업화를 위한 독점 라이선스 계약을 체결했다. 계약금 2000만달러(약 295억원)를 포함해 주요 마일스톤(단계별 기술료) 달성 시 2억8500만달러(약 4217억원)의 마일스톤을 받을 수 있다.

정동훈 기자 hoon2@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>