시중 주요은행 주담대·전세대출 금리 상단 6% 돌파

새해들어 가계대출 빗장 풀렸다지만 고금리에 실수요자 한숨

한은 ‘금리 인하 종료’ 시사에 무주택자 주거비 부담 가중

새해 들어 시중은행의 가계대출 빗장이 풀리고 있지만, 주택담보대출(주담대) 금리가 7%대에 육박하는 등 대출 실수요자들의 이자 부담은 더욱 커진 것으로 나타났다. 전세대출 금리도 상단이 6%를 돌파하면서 서민들의 주거비 부담이 한층 더 가속화하고 있는 가운데, 한국은행도 기준금리 인하 사이클 종료를 시사하면서 서민 무주택자들의 내 집 마련은 더욱 어려워질 것이라는 전망이 나온다.

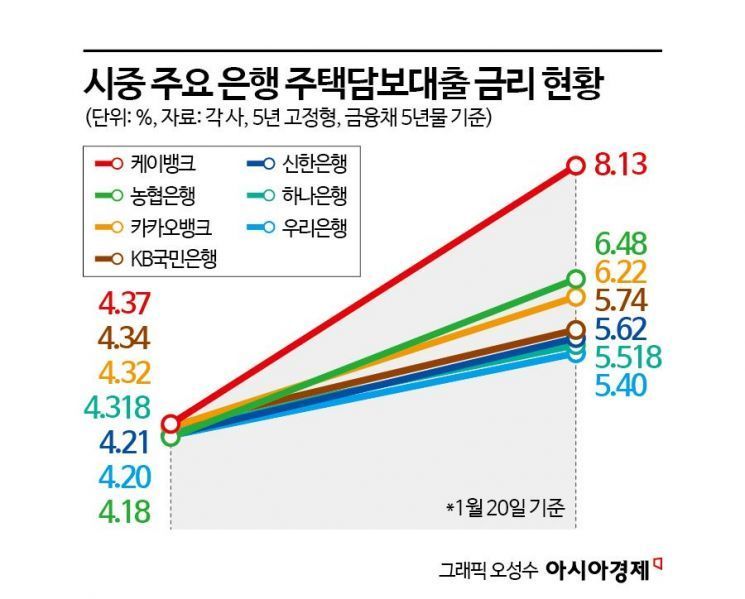

20일 금융권에 따르면 시중 5대 은행(KB·신한·하나·우리·NH농협)의 5년 고정형 주담대 금리는 4.20~6.48% 수준으로 집계됐다. 금리 하단이 4%대로 올라선 후 지속적으로 오름세를 나타냈다. 5년 전 약 2.50~4.00%와 비교하면 상·하단이 모두 2%포인트가량 높아진 셈이다. 일부 인터넷 은행의 경우 주담대 금리 상단이 7~8%에 달하는 경우도 확인됐다.

전세자금대출 금리도 줄줄이 올랐다. 시중 5대 은행의 전세대출 금리는 3.02~5.67%로 금리 상단이 6%에 육박했다. 인터넷 은행의 경우에는 전세대출 금리 상단이 6%를 돌파했다.

은행권의 대출금리가 오르는 것은 대출금리 산정 기준이 되는 시장금리가 상승하고 있어서다. 대출금리 산정 기준이 되는 금융채 5년물(AAA) 금리는 3.649%(19일 기준)로 2024년 6월11일(3.506%) 이후 1년 7개월여 만에 최고치를 기록했다. 은행권 주담대 변동금리 기준이 되는 코픽스(COFIX·자금조달비용지수) 금리 역시 넉 달 연속 상승하면서 주담대 금리 상승 압력을 높였다. 은행연합회에 따르면 지난해 12월 신규취급액 기준 코픽스는 2.89%로 전월 대비 0.08%포인트 상승했다. 코픽스금리는 지난해 9월(2.52%) 반등한 이후 10월 2.57%, 11월 2.81%에 이어 4개월 연속 오름세를 보이고 있다.

금리 부담 뿐 아니라 앞서 두 차례의 부동산 대책으로 주담대 한도도 크게 줄어든 점도 내 집 마련을 어렵게 하고 있다. 지난해 6·27 대책으로 수도권 및 규제지역 내 주택구입목적 주담대 한도를 일괄 6억원으로 제한한 데 이어 10·15 대책에서는 15억원 초과~25억원 이하 주택은 4억원, 25억원 초과 주택은 최대 2억원으로 대출한도가 크게 줄었다. 서울 아파트 중위 가격이 15억원을 넘어선 상황에서 대출을 통한 내 집 마련은 사실상 불가능해졌다는 평가다.

향후 주담대 금리가 더 오를 것으로 예상되면서 무주택자들의 '내 집 마련'의 꿈이 더욱 멀어질 것이란 전망도 나온다. 한국은행은 지난 15일 기준금리를 연 2.5%로 동결하면서 그동안 통화결정문에서 언급해오던 '기준금리 인하 가능성' 표현을 삭제했다. 시장에서는 이를 사실상 '인하 사이클 종료'로 받아들이면서, 주담대 금리 상승 압력을 키웠다.

한 금융권 관계자는 "한국은행의 지난해 마지막 통화결정문에서는 기준금리 '인하 기조'를 '인하 가능성'으로 수정했지만, 이번에는 아예 '인하 가능성'이란 표현마저 삭제하면서 채권시장에서는 이를 사실상 금리 인하 사이클 종료로 받아들이고 있다"며 "채권금리가 변동성을 보이는 것은 적정 금리 레벨을 찾아가는 과정"이라고 분석했다.

권재희 기자 jayful@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>