여전채 금리 3%대 고착화 우려… 한은 인하 가능성엔 '선 긋기'

보릿고개 장기화 우려에 ABS·ESG 채권 등 조달 수단 다각화 절실

현대카드 '김치본드' 발행사례처럼 자금 조달처 다변화 속도 내야

카드사들이 비용 관리 위주의 보수적 경영 기조를 이어간다. 한국은행의 기준금리 동결이 상당 기간 지속될 것이란 전망에 카드사의 주요 자금 조달 경로인 여신전문금융회사(여전사)가 발행하는 채권(여전채) 금리 역시 당분간 3%대 이상 고공행진을 지속할 것으로 예상돼서다. 전문가들 사이에서는 카드사가 해외 자산유동화증권(ABS)이나 ESG(환경·사회·지배구조) 녹색채권 등 조달 수단을 다각화해 여전채 의존도를 낮춰야 한다는 조언이 나온다.

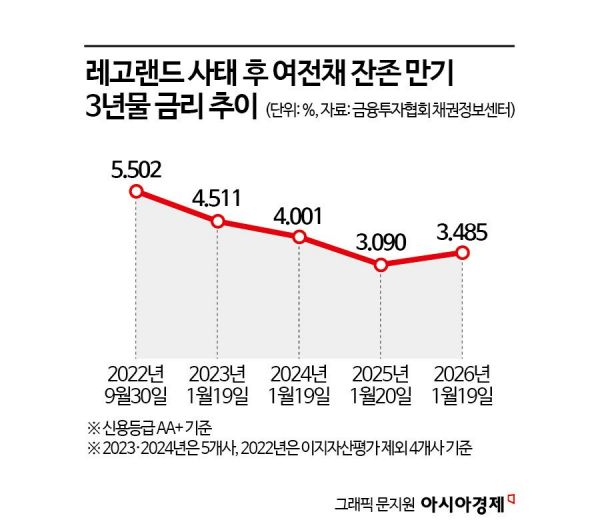

20일 금융권과 금융투자협회에 따르면 전날 여전채 잔존 만기 3년물(신용등급 AA+) 평균 시장금리는 3.485%로 지난해 같은 기간보다 38.2bp(1bp=0.01%포인트) 상승했다. 여전채 금리는 2022년 3분기 말 발생한 레고랜드 채무불이행(디폴트) 사태 당시 5%대 중반까지 치솟았다가 지난해 3분기 말 2%대 후반까지 안정화된 바 있다. 그러나 지난해 말부터 다시 3%대 초반으로 오르더니, 최근 한은의 매파(통화 긴축 선호)적 발언 여파로 3%대 중반까지 올라섰다. 앞서 한은은 15일 통화정책방향 결정 회의 의결문에서 '금리 인하 가능성' 문구를 삭제하며 금리 동결 기조 유지를 시사했다.

수신 기능 없는 카드사, 금리 상승에 수익성 '악순환' 우려

카드업계는 부동산 가격 불안과 고환율(원화 가치 하락) 상황을 고려할 때 당분간 통화당국의 금리 인하 가능성이 제한적일 것으로 보고 있다. 특히 여전채 금리가 3%대 중반에 고착화되거나 다시 4%대로 재진입할 가능성에 긴장하는 분위기다.

은행과 달리 예금 등의 수신 기능이 없는 카드사는 자금의 대부분을 여전채 발행을 통해 조달한다. 이렇게 확보한 자금으로 가맹점에 대금을 먼저 지급하고 추후 소비자로부터 결제 대금을 회수해 채권 이자를 갚는 구조다. 따라서 조달 금리가 오르면 수익성 악화는 물론 전반적인 경영 활동이 위축되는 악순환에 빠지기 쉽다.

여기에 스테이블코인 등 미래 먹거리 사업에서 은행과 핀테크(금융+기술) 업계에 밀려 성장 동력을 확보하지 못하는 점도 부담이다. 업계 관계자는 "조달 비용은 오르고 수익원은 마땅치 않아 긴축 경영 외에는 대안이 없는 상황"이라고 전했다. 일각에서는 지난해 총부채원리금상환비율(DSR) 규제 대상에 카드론이 포함되는 등 금융당국의 규제 강화가 카드사의 영업 환경을 더욱 악화시키고 있다는 목소리도 나온다.

"ABS·해외 채권 등 조달처 다변화로 돌파구 찾아야"

전문가들은 가맹점 우대 수수료율 인하나 가계대출 규제 기조가 바뀌기 어려운 만큼, 카드사 스스로 조달처를 다변화해야 한다고 지적한다. ABS나 ESG 녹색채권 발행을 통해 여전채 의존도를 낮추고, 신사업 발굴 및 신용판매 증대를 위한 혁신상품 개발 등에 집중할 여력을 확보해야 한다는 것이다.

업계의 움직임도 빨라지고 있다. 전날 현대카드가 2000만달러(약 294억원) 규모의 '김치본드(국내에서 발행되는 외화 표시 채권)'를 발행하는 등 해외 채권 시장의 문을 두드리는 여전사가 늘고 있다.

서지용 한국신용카드학회장(상명대 경영학부 교수)은 "환율이 급등한 시기에 해외에서 채권을 발행해 달러를 원화로 바꾸면 원화 수요가 늘어 환율 하락(원화 가치 상승)을 유도하는 긍정적 효과가 있다"며 "당국도 과거처럼 환율 리스크를 이유로 규제하기보다 해외 발행을 우호적으로 검토할 가능성이 크다"고 분석했다. 서 교수는 이어 "카드사들이 이러한 거시경제 상황을 활용해 여전채 외의 자금 조달 수단을 적극적으로 확보해야 한다"고 강조했다.

문채석 기자 chaeso@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>