유안타증권 "마지막 유상증자 기준 최소 30조 예상"

글로비스는 시가총액 대비 BD 지분가치 비중 높아

유안타증권은 13일 자동차 업종에 대한 '중립' 의견을 유지한다며 소수 업체의 멀티플 상승이 업종 전체로 이어질 가능성은 제한적이라고 분석했다. 업종 내 상대적 투자매력이 부각되는 종목의 상대적 비중확대가 중요한 시기라며 현대차 와 현대모비스를 '최선호주'로 유지했다.

김용민 유안타증권 연구원은 "세계 최대 IT·기술 전시회 '국제전자제품박람회'(CES 2026) 전후로 현대차 그룹 내 업체의 주가는 큰 폭으로 상승했다"며 "보스턴 다이내믹스(BD) 적정가치를 반영하려는 모습이었다"고 설명했다.

연합뉴스

이어 "필연적으로 BD의 적정가치를 얼마까지 인정해야 하는지가 화두로 떠올랐다"면서도 "규모에 대한 가늠보다는 그로 인해 가장 큰 수혜를 볼 수 있는 회사가 어디인지를 생각해야 한다"고 덧붙였다.

그는 "마지막 유상증자 당시 적정가치를 기업공개(IPO) 시 하나의 기준으로 여긴다는 점을 고려하면 BD의 IPO 이후 적정가치는 최소 30조원 이상"이라며 "비상장 상태의 적정가치이므로 기업공개 시 상방은 얼마든지 열려있다"고 분석했다.

그는 "현금이 가장 많이 필요한 BD 주주가 구주매출을 일으킬 수 있다고 예상한다"며 "현대차, 기아, 모비스 3사의 BD 지분은 HMG Global에 묶여 있으며 현금 걱정도 없다"고 분석했다. 아울러 "정의선 회장의 보유지분 직접 매각은 투자심리에 부정적일 수 있다"며 "현대글로비스는 단독으로 BD 지분을 직접 보유한 상황이고 글로비스는 시총 대비 BD 지분가치 비중 또한 가장 높다"고 덧붙였다.

김 연구원은 "BD의 IPO를 전제로 현대차그룹의 지배구조를 개편하기 좋은 시점이 도래한다"며 "BD의 IPO는 정의선 현대차그룹 회장의 재원 마련 근간이 될 수 있다"고 강조했다. 그는 "올해 6월 소프트뱅크 잔여 지분을 30조원 밸류 이상에 매입하고 IPO 절차에 착수하면 내년께 BD의 상장이 지배구조 개편의 신호탄이 될 것"이라고 내다봤다.

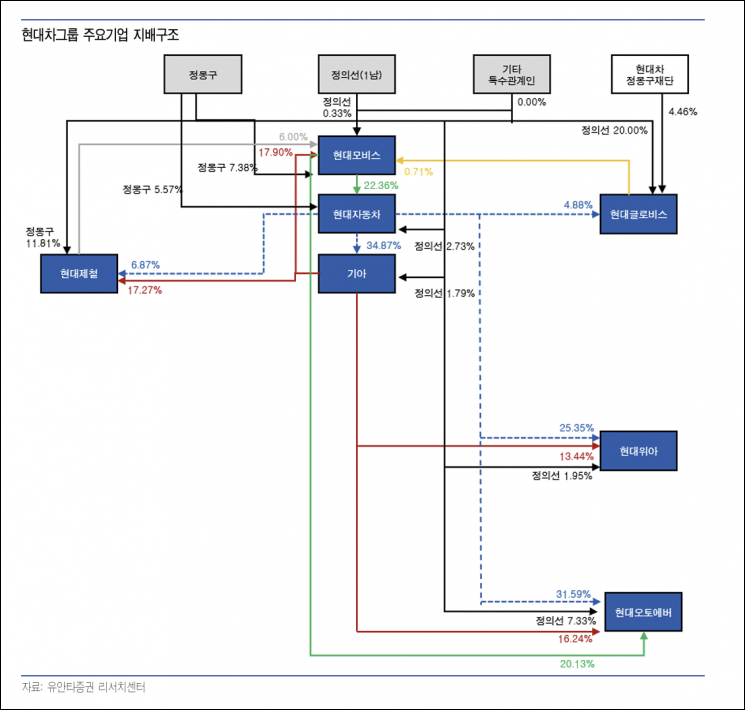

김 연구원은 "BD 기업공개로 구주매출이 발생한다면 정몽구 명예회장의 그룹 내 주요 지분에 대한 상속세 마련이 지배구조 개편의 대전제"라며 "장기적 관점에서 현대차그룹 지배구조 개편의 신호탄으로 해석될 여지가 있다"고 설명했다. 그는 "모비스-현대차-기아 지배구조를 상정하나 상속과 지배구조 개편 사이에 상당한 시차가 존재할 수 있다"고 예상했다.

그는 "현대모비스가 지배구조 개편 이후 최상단에 머무르는 수혜주로 주목받으며 단기 급등할 수 있다"며 "시장은 기민하게 대응한 것이나 정의선 회장 입장에서는 지배구조 개편 시점에 대한 무기한 연기가 가능하다"고 분석했다. 아울러 "순환출자 구조 해소는 디스카운트 해소를 위한 권장 사항이지 상속 이후 즉발적인 의무가 아니다"고 덧붙였다.

박형수 기자 parkhs@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>