통신3사 외인 한도 소진율 천차만별

자사주 소각 의무화 땐 주가 새 국면 가능성

MSCI 패시브 자금 수혈도 변수

최근 잇따른 보안 이슈로 희비가 엇갈렸던 통신 3대장의 주가가 또 한 번 변곡점을 맞이할 전망이다. 향후 자사주 소각 의무화에 변수로 작용할 수 있는 '외국인 지분율 한도'에 있어서 3사의 여력이 천차만별이기 때문이다. 외국인 지분율은 글로벌 패시브 자금의 유입을 조절하는 요인이기도 한 만큼 향후 이들 종목의 주가 흐름에 어떤 영향을 미칠지 귀추가 주목된다.

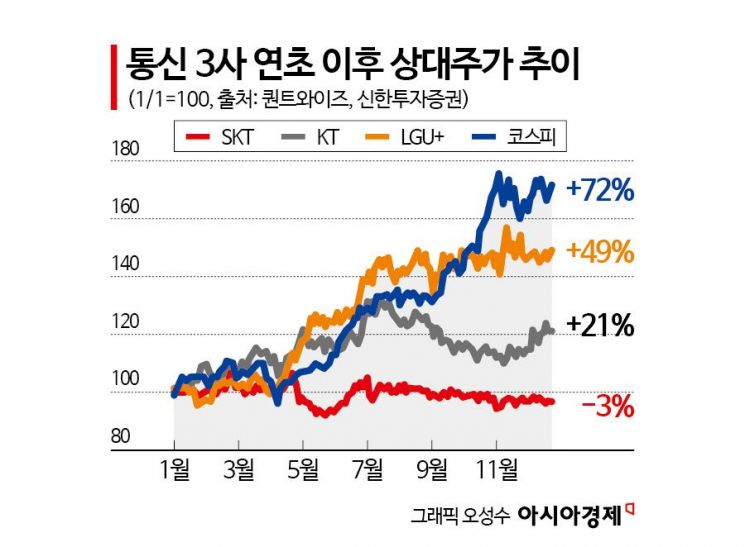

국내 3대 통신주인 SK텔레콤 · KT · LG유플러스 는 모두 올해 상반기 해킹 이슈로 도마 위에 올랐다. 그러나 시장의 반응은 제각각이다. 26일 한국거래소에 따르면 LG유플러스는 올해 들어 지난 24일까지 49% 폭등하며 통신 3사 가운데 연초 대비 주가 상승률 1위를 기록하고 있다. 지난달엔 장중 1만6500원까지 뛰며 52주 신고가를 경신하기도 했다.

같은 기간 KT는 21%가량 오르며 LG유플러스에 비해 아쉬운 성적을 냈다. 다만 주가가 5만원 부근에서 지지받으면서 상승 곡선은 아직 꺾이지 않았다는 평가다. 반면 SK텔레콤의 상황은 녹록지 않다. 올해 들어 코스피가 70% 넘게 뛰는 축제 분위기 속에서도 홀로 3% 넘게 빠지며 시장의 외면을 받았다. 지난해 11월 이후로는 고점이 꾸준히 낮아지는 추세다.

올해 하반기 통신주 투자심리를 억눌렀던 해킹 이슈가 점차 해소되면서 증권가에선 내년 통신주의 반등을 낙관하는 분위기다. 특히 내년부터 최고세율 30%의 배당소득 분리과세가 본격 시행되는 가운데 통신 3사 모두 배당성향이 40% 이상인 고배당 기업이란 점에서 높은 평가를 받고 있다.

김아람 신한투자증권 선임연구원은 "통신업종은 해킹을 제외하고 보면 실적·규제 리스크에서 자유롭고, 6~7%에 달하는 총주주환원수익률(TSR)도 매력적"이라며 "기본적으로 3사 모두 완만한 주가 상승을 전망하나 톱픽은 KT"라고 말했다. KT의 내년 TSR 전망치는 6.7%로 통신 3사 중 가장 높다.

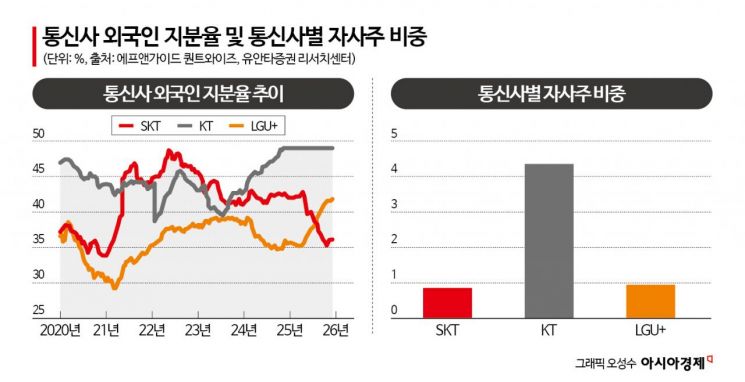

다만 이달 들어 코스피 순매수로 돌아선 외국인이 막상 살 수 있는 통신주 수량은 많이 남지 않은 점은 변수로 꼽힌다. 우리나라 통신 3사는 전기통신사업법에 따라 외국인의 지분 취득 한도가 49%로 제한되기 때문이다. 일례로 KT의 경우 전체 상장 주식 수 2억5202만1685주 가운데 49%인 1억2349만626주를 이미 외국인이 전부 사들이면서 추가 매수가 불가능한 상태다. 반면 LG유플러스와 SK텔레콤의 경우 외국인 지분율이 각각 41.77%, 36.11%로 아직 상대적으로 수급 여력이 남아 있다.

자사주 소각 의무화가 임박한 가운데 부족해진 외국인 잔여 한도는 통신사들의 주주환원 확대 기조에도 제동을 걸 수 있다. 외국인 지분율이 49%에 근접한 상황에서 자사주를 소각하면 발행주식 수가 감소해 필연적으로 법정 한도를 초과하게 되기 때문이다. 이 경우 외국인 주주는 의결권 행사가 금지되고, 사업자는 6개월 내 지분율을 49% 이내로 낮추도록 시정 명령을 받는다. 실제로 SK텔레콤은 1999년 외국인 지분한도를 초과해 당시 정보통신부로부터 2억5000만원의 과징금을 부과받은 바 있다.

글로벌 패시브 자금의 수혈도 고민거리다. 모건스탠리캐피털인터내셔널(MSCI)은 외국인 보유 한도 대비 잔여 한도(Foreign Room)가 고갈될 경우 편입 비중을 조절하는데 KT와 LG유플러스 모두 사정권에 있어서다. 이승웅 유안타증권 연구원은 "외국인 지분율 기준으로 47.29% 이상부터는 편출 대상"이라며 "LG유플러스는 이미 12월부터 MSCI 비중 축소 구간에 진입했다"고 설명했다.

김홍식 하나증권 연구원 역시 "올해 KT 주주환원수익률은 SK텔레콤과 LG유플러스 대비 1~2%가량 높게 형성됐는데 이는 외인 한도 소진 문제로 타사와 달리 자사주를 당장 소각하지 못한다는 약점 때문"이라고 지적했다. 다만 "그만큼 주주 환원을 전액 배당금으로 지급할 가능성이 커졌다"며 "세전 기대배당수익률 5%를 가정할 경우 주가가 2026년 상반기 내 7만6000원까지도 오를 수 있다"고 내다봤다.

김진영 기자 camp@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>