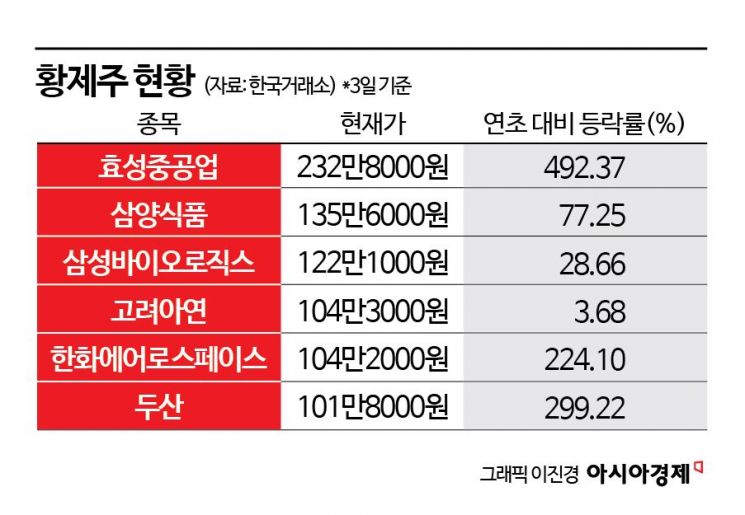

특히 가장 큰 폭으로 오른 효성중공업은 눈높이가 300만원까지 상향 조정된 상태다. 이날 증권사들은 효성중공업의 올해 3분기 실적 호조와 향후 성장세 등을 반영해 목표주가를 줄줄이 상향 조정했다. NH투자증권과 하나증권은 기존 150만원에서 300만원으로 올렸고 교보증권은 200만원에서 260만원으로, IBK투자증권은 150만원에서 260만원으로 각각 상향 조정했다. 삼성증권은 145만원에서 266만원으로, 한국투자증권은 180만원에서 280만원으로 올려잡았다. 장남현 한국투자증권 연구원은 "목표주가를 기존 대비 55.6% 상향 조정한다"면서 "목표주가 산출에 사용한 주당순이익(EPS) 추정치를 2026년에서 2027년으로 변경했고 2027년 EPS 추정치를 기존 대비 35.4% 상향 조정한 결과"라고 설명했다. 이어 "목표 주가수익비율(PER)은 글로벌 전력기기 업체(ABB, 슈나이더 일렉트릭, 이튼, 히타치)의 2027년 PER 평균을 적용했는데 해당 업체들의 2025~2027 EPS 연평균 성장률 평균은 13.8%다. 반면 효성중공업은 47.0%로, 글로벌 동종업체와 비교해 가장 빠른 이익 개선 속도를 확보했다"고 덧붙였다.

전일 사상 처음으로 60만원대에 올라선

SK하이닉스SK하이닉스000660|코스피증권정보현재가910,000전일대비20,000등락률-2.15%거래량3,645,102전일가930,0002026.03.13 15:30 기준관련기사[주주자본주의]①개정 상법 시대 열렸다…3월 주총 키워드는코스피, 1.72% 하락 마감…코스닥은 반등투자금 규모가 작다면 수익도 제한...연 5%대 금리로 최대 4배까지close

도 목표주가가 100만원까지 높아지며 황제주 기대가 커지고 있다. SK하이닉스는 전일 10.91% 오른 62만원에 마감하며 '60만닉스'를 달성했다. 이날 SK증권은 SK하이닉스의 목표주가를 기존 48만원에서 100만원으로 상향 조정했다. 한동희 SK증권 연구원은 "SK하이닉스의 2026년 영업이익 전망치를 35% 상향 조정하며 목표주가를 올렸다"면서 "실적 전망의 상향은 AI 스케일 아웃(scale-out) 사이클의 시작이 고대역폭메모리(HBM)뿐 아니라 서버 D램, 기업용 솔리드스테이트드라이브(eSSD)까지 메모리 전반의 수요를 강력히 견인하고, 제한적 공급 여력이 공급자 우위를 장기화시킬 것으로 전망하기 때문"이라고 설명했다.

송화정 기자 pancake@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>