李 정부 세 번째 부동산 대책 10·15 규제

주담대 막히자 신용대출 늘어

마이너스통장, 예·적금담보대출 증가

이재명 정부 들어 세 번째 가계부채 대책인 10·15대책까지 고강도 규제가 이어지면서 은행권의 주택담보대출 문턱이 높아지자 '풍선효과'로 신용대출이 다시 증가하고 있다. 주담대가 막히자 마이너스통장, 예·적금담보대출 등으로 대출수요가 몰리고 있다. 신용대출은 감소세였으나 10월 들어 다시 증가한 것으로 나타났다.

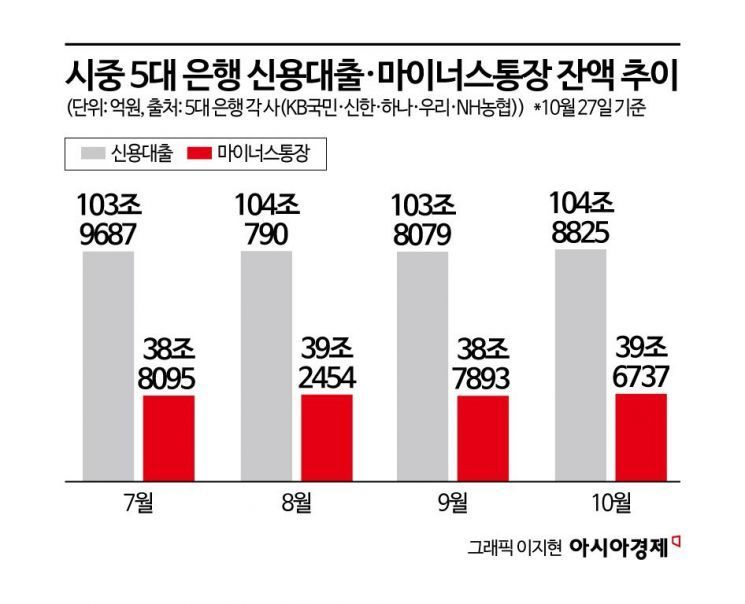

3일 금융권에 따르면 지난달 27일 기준 시중 5대 은행(KB국민·신한·하나·우리·NH농협)의 가계대출 잔액은 766조389억원으로 집계됐다. 이는 지난 9월 대비 1조9440억원 증가한 것으로 전월(8월) 증가 폭인 1조1964억원을 넘어섰다. 이 추세라면 31일까지 10월 한 달간 가계대출 증가 폭은 2조원을 넘어설 것으로 전망된다. 앞서 5대 은행의 가계대출 증가 폭은 6월 6조7536억원으로 최대치를 기록한 후 7월(4조1386억원), 8월(3조 9251억원), 9월(1조 1964억원) 등으로 감소세를 이어오다, 10월 들어 다시 증가세로 돌아섰다.

10월 가계대출 증가를 이끈 건 신용대출이다. 시중 5대 은행의 신용대출은 지난달 27일 기준 104조8825억원으로 지난 9월 말과 비교해 1조746억원 늘었다. 6월 이재명 정부의 첫 가계부채 대책인 6·27 대책을 전후로 1조876억원 치솟은 이래 최대 증가 폭이다. 신용대출이 7~9월 석 달 연속 감소한 것과도 대조적이다.

한 시중은행 관계자는 "10·15 부동산 대책으로 주담대 한도가 크게 줄어든 데다, 증시 활황 등의 영향으로 신용대출 증가세가 두드러진 것으로 보인다"고 분석했다.

또 다른 시중은행 관계자는 "신용대출도 연 소득 이내에서만 가능하도록 문턱이 높아졌지만, 마이너스통장의 경우 미리 한도를 늘려놨을 경우 규제를 피할 수 있어 대출 수요자들이 마이너스통장으로 몰렸다"면서 "총부채원리금상환비율(DSR) 규제를 받지 않는 예·적금담보대출도 대출 창구가 막히면서 최근 들어 수요자들이 자주 문의하고 있다"고 말했다.

실제로 시중 5대 은행의 마이너스통장 잔액은 10월27일 기준 39조6737억원으로 지난달 말 소폭 줄었던 것과 비교해 다시 증가했다. 5대 은행의 예·적금담보대출은 지난달 27일 기준 6조2360억원으로 집계됐다. 예·적금담보대출은 올해 초 기준 5조원대였으나, 꾸준히 늘어 지난 6월 이후로는 줄곧 6조원대를 유지하고 있다. 예·적금담보대출은 예금 또는 청약 통장 예치금을 담보로 대출을 받는 상품으로, 기존 대출 여부와 관계없이 돈을 빌릴 수 있다. 은행 입장에서는 담보가 확실한 상품인 데다, 대출 실수요자 입장에서는 신용대출보다 저렴한 금리로 대출을 받을 수 있어 '급전 창구'로 활용되고 있다.

비은행권에서는 보험약관대출도 DSR 규제를 받지 않는 상품으로 꼽히지만, 보험으로의 '풍선효과'는 제한적일 것이란 관측이 우세하다. 정부가 주담대를 비롯해 가계대출을 강하게 규제하고 있지만, 보험사들이 보험약관대출 한도를 축소하는 등 선제적 조치를 취하면서다. 보험약관대출은 별도의 심사 없이 즉시 실행할 수 있다는 장점이 있지만 금리는 연 3~8% 수준으로 높은 편이라는 점도 대출 수요자들의 선호도가 크지 않은 이유로 꼽힌다. 대출 한도도 해지환급금의 50~95% 수준이다.

이 밖에 상호금융 등 2금융권으로의 풍선효과가 나타날 것이란 우려도 나온다. 2금융권 가계대출은 지난 8월 6000억원 늘었다가, 9월 9000억원 감소로 전환했다.

금융권 관계자는 "2금융권의 경우 은행 대비 DSR 한도가 10%포인트 높아 금리가 높아도 자금 확보가 급선무인 실수요자들이 이동할 수도 있을 것"이라고 말했다.

권재희 기자 jayful@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>