최근 나흘 연속 상승하며 52주 신고가 기록

실적 신뢰성 회복이 외국인 매수세 유인

외국인 매수세가 이어지며 한국전력 의 주가가 상승세다. 한동안 외국인 지분율이 지속적으로 감소했지만 실적 신뢰성이 회복되며 외국인이 돌아온 것으로 풀이된다.

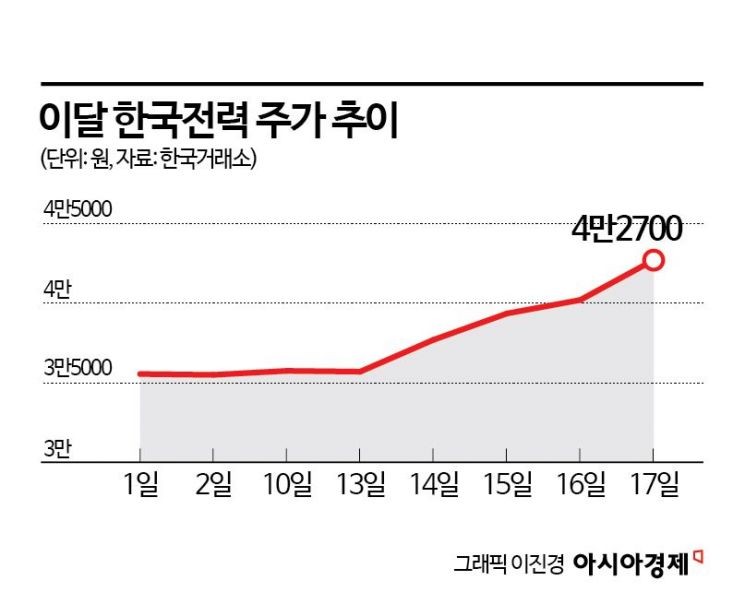

20일 한국거래소에 따르면 한국전력은 지난 17일 6.22% 오른 4만2700원에 장을 마쳤다. 장중 4만3300원까지 오르며 52주 신고가를 기록했다. 이달 들어서만 18.45% 올랐다.

꾸준한 외국인 매수세가 상승세를 견인했다. 외국인은 이달 단 하루도 빠짐없이 한국전력을 순매수했다. 올해 전체로 봐도 삼성전자, SK하이닉스 다음으로 많이 사들였다. 외국인은 올 들어 삼성전자를 7조8356억원, SK하이닉스를 2조5935억원, 한국전력을 1조2961억원 각각 순매수했다. 문경원 메리츠증권 연구원은 "한국전력은 삼성전자, SK하이닉스 대비 시가총액 규모는 작지만 순매수 금액 격차는 상대적으로 크지 않다"면서 "이에 힘입어 한국전력의 외국인 지분율은 22.39% 수준까지 상승했다. 지난 10년간 한국전력의 주가와 외국인 지분율의 상관관계는 0.83에 달할 정도로 밀접하게 연동돼 왔다"고 분석했다.

외국인이 한국전력을 꾸준히 매수하고 있는 이유는 실적 신뢰성 회복 때문이라는 의견이 나온다. 문 연구원은 "2018년 이전 외국인 투자자들은 유가 변동과 자기자본수익률(ROE) 전망치에 민감하게 반응했는데 2018~2024년에는 유가, 실적과 관계없이 외국인 지분율이 구조적으로 하락했다. 에너지 믹스 정책, 배당, 원자재 가격 등 대내외 불확실성이 커짐에 따라 실적에 대한 신뢰성이 훼손됐기 때문"이라고 분석했다. 이어 "올해 외국인의 복귀는 실적 신뢰성의 회복으로 해석할 수 있는데 연이은 요금 인상과 원자재 가격 안정화, 배당 재개가 신뢰성 회복에 도움을 줬다"고 덧붙였다. 한국전력은 지난해 4년 만에 흑자 전환에 성공하면서 배당도 재개했다.

올해 3분기 실적도 양호할 것으로 전망된다. 금융정보업체 에프앤가이드에 따르면 한국전력의 올해 3분기 영업이익 컨센서스(증권사 전망치 평균)는 매출액 전년 동기 대비 3.53% 증가한 27조244억원, 영업이익 47.92% 늘어난 5조235억원이다. 최규헌 신한투자증권 연구원은 "3분기 연료비와 구입전력비 감소에 성수기 및 요금 인상 효과가 지속되며 분기 최대 이익을 기록할 것"이라며 "하향 안정화된 에너지 가격이 연료비 감소에 지속적으로 영향을 미치고 있는 것으로 판단된다"고 설명했다.

양호한 실적이 예상됨에 따라 외국인 매수세도 지속될 것으로 전망된다. 문 연구원은 "향후 분기 실적 개선을 확인할수록 외국인 지분율 추가 확대가 예상된다"면서 "현 외국인 지분율 22%는 2018년 이전 30~35% 대비 여전히 낮다"고 말했다.

원전 기대감도 유효하다. 문 연구원은 "단순한 실적 개선 외에도 요금 인상 시 ROE 개선폭이 더욱 커질 수 있다는 점, 미국 등 해외 원전 수주를 통해 성장성이 재평가될 수 있다는 점을 감안하면 한국전력의 밸류에이션 상승 여력은 매우 풍부하다"고 분석했다. 최 연구원도 "팀 코리아의 미국 원전 시장 진출과 관련해서 다양한 노이즈가 있었으나 10월 말 예정된 아시아태평양경제협력체(APEC) 정상회의에서 보다 구체화된 결과가 도출될 수 있을 것으로 기대된다"면서 "한국전력의 원전 사업과 관련된 기대감이 다시금 주가에 강하게 반영될 가능성 있다"고 짚었다.

송화정 기자 pancake@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>