냉동생지·디저트 중심 B2B 확대

'내실 경영' 속 수익성 회복 노려

신세계푸드 가 '내실 경영' 기조 속에서 제조 기반 베이커리 사업을 신성장축으로 삼고 체질 개선에 속도를 내고 있다. 매출은 꾸준히 늘었지만 성장세가 둔화된 가운데, 대형 제조 인프라를 활용한 B2B(기업 간 거래) 납품 확대로 수익성 회복에 나섰다는 분석이다. 그룹 계열 의존도를 줄이고 외부 시장을 겨냥한 구조 재편이 본격화되고 있다.

18일 업계에 따르면 신세계푸드는 최근 몇 년간 급식·식자재 유통 등 저수익 사업을 정리하며 선택과 집중 전략을 강화하고 있다. 단체급식, 외식 브랜드 등 인건비 부담이 큰 부문을 축소하고, 제조·납품 중심의 고효율 구조로 전환하는 것이 핵심이다. 특히 냉동생지(반죽)와 디저트류 등 프리미엄 제품군을 강화해 식품 제조 중심의 포트폴리오로 방향을 틀었다.

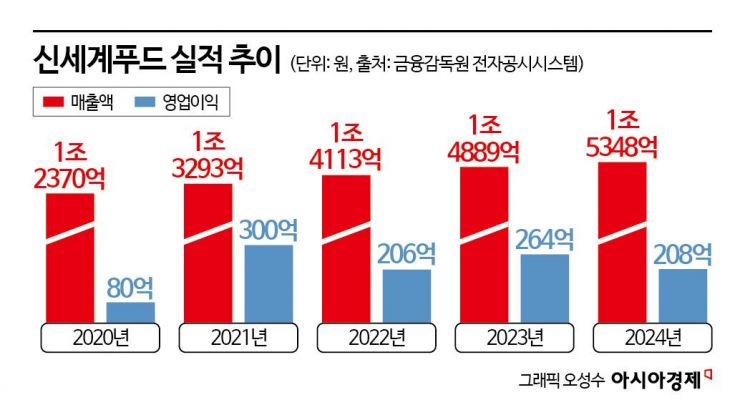

이 같은 사업 재편은 수익성 개선을 위한 조치다. 신세계푸드는 매출 규모는 꾸준히 확대됐지만 성장세는 둔화되는 추세다. 매출액은 ▲2021년 1조3293억원 ▲2022년 1조4113억원 ▲2023년 1조4889억원 ▲2024년 1조5348억원으로 증가했으나, 연간 성장률은 7.5% → 6.2% → 5.5% → 3.1%로 점차 하락했다. 지난해 영업이익은 208억원으로 전년 대비 21.4% 감소했고, 영업이익률은 1.4%에 그쳤다.

신세계푸드가 베이커리 사업을 체질 개선의 핵심축으로 삼은 이유는 뚜렷하다. 시장 성장성과 납품 안정성이 모두 확보된 분야다. 코로나19 이후 급성장한 테이크아웃·디저트 카페 시장은 고급 냉동생지, 샌드위치용 브레드, 디저트류 등 대량 납품형 제품의 수요가 폭발적으로 늘었다. 즉석판매용 제품이 늘어나면서 품질 일관성과 생산 효율성을 갖춘 제조 인프라의 중요성이 커지고 있다. 신세계푸드는 이미 대형 제조설비와 전국 물류망을 갖춘 몇 안 되는 기업으로, 이런 시장 변화에 대응할 준비가 돼 있다는 평가다.

국내 베이커리 시장은 여전히 소규모 공장이나 매장 내 생산 중심 구조가 주류다. 이에 비해 신세계푸드는 대량 생산이 가능한 설비를 갖춘 소수 기업 중 하나로, 생산 효율성과 품질 관리 측면에서 강점을 지닌다. 현재 대형 베이커리 공장을 운영 중인 주요 업체는 SPC삼립·신세계푸드·롯데웰푸드 등이며, 매출 기준으로 SPC삼립(약 9160억원), 신세계푸드(약 4400억원), 롯데웰푸드(약 1230억원) 순이다. SPC를 제외하면 신세계푸드가 업계 2위급 제조 역량을 보유한 셈이다.

문제는 높은 계열 매출 비중이다. 신세계푸드는 여전히 그룹 계열사 중심의 매출 구조에 머물러 있다. 지난해 기준 특수관계자 매출 비중은 약 37%로, 주요 고객은 스타벅스코리아·이마트24·SSG푸드마켓 등이다. 내부 의존도를 줄이고 외부 거래를 확대하는 것이 체질 개선의 핵심 과제로 꼽힌다.

반면, 경쟁사들은 이미 다양한 외부 채널을 확보하며 시장을 선점하고 있다. SPC삼립은 파리바게뜨·던킨·스타벅스 등에 생지와 디저트를 납품하며 시장 점유율 60% 이상을 차지한다. 롯데웰푸드는 롯데리아·엔제리너스 등 계열 브랜드를 기반으로 편의점·호텔 등으로 공급처를 다변화하고 있으며, CJ푸드빌은 투썸플레이스의 자체 생산라인을 통해 프리미엄 디저트 제품을 확대하고 있다.

신세계푸드도 외부 시장 공략에 속도를 내고 있다. 이마트 내 '블랑제리', 'E-베이커리', '보앤미' 브랜드를 통해 디저트·냉동 샌드위치 납품을 늘리고, 스타벅스·팀홀튼 등 외부 커피 브랜드로 공급망을 확장하고 있다.

업계 관계자는 "냉동생지나 디저트류는 프랜차이즈 카페 중심으로 수요가 빠르게 늘고 있어 신세계푸드가 외부 B2B 거래를 확대한다면 수익성 개선 여력이 크다"면서도 "다만 계열사 매출 비중이 여전히 높기 때문에 외부 고객 확보 속도와 브랜드 신뢰도 구축이 향후 성패를 좌우할 것"이라고 말했다.

한예주 기자 dpwngks@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>