한국 가계 자산 부동산 편중 너무 과도

부동산 자산→자본시장으로 흘러들게 해야

적극적인 연금 세제혜택 등 고려해야

서울 시내의 한 아파트 단지. 조용준 기자

우리나라 가계 자산에서 부동산이 차지하는 비중이 80%에 육박할 정도로 과도해 경제 발전을 제약하고 있다는 지적이 나왔다. 미국 등 선진국과 비교해 우리나라의 가구당 부동산 자산 비중이 너무 높아 생산성이 높은 산업으로 자금이 흘러가지 못하고 있다는 분석이다.

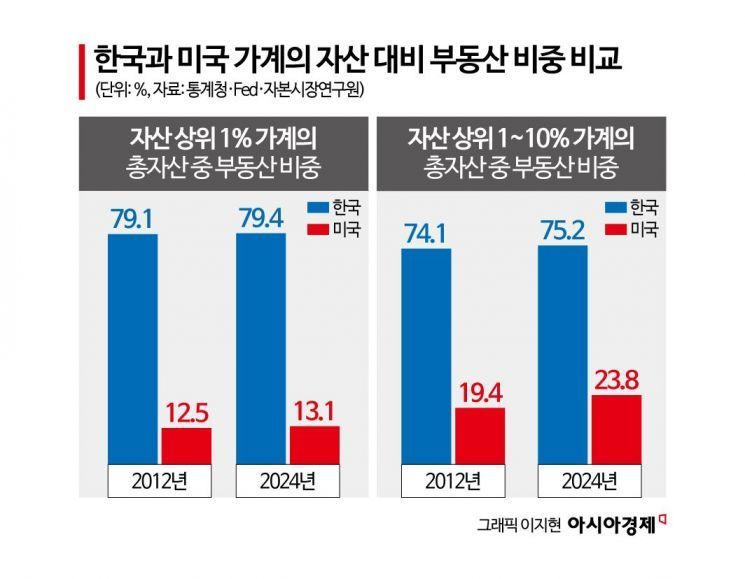

17일 자본시장연구원과 통계청 등에 따르면 지난해 기준 우리나라 순자산 상위 1% 가계의 총자산에서 부동산 자산이 차지하는 비중은 79.4%에 달했다. 2020년 77.3%에서 꾸준히 올라 역대 최고치를 경신한 것으로 조사됐다. 순자산 1~10% 구간에서도 자산에서 부동산이 차지하는 비중이 75.2%에 달했고 상위 10~50% 구간에서는 70.9%였다. 국내 가계의 상당수가 자산의 70% 이상을 주택으로 보유하고 있다는 해석이 가능하다.

반면 미국 상위 1% 가계의 경우 자산에서 부동산이 차지하는 비중이 13.1%에 불과했다. 상위 1~10% 가계 역시 23.8%로 우리나라와는 큰 차이를 보였다. 미국 가계부문의 자산별 비중을 살펴보면 주식, 채권, 펀드, 연금과 같이 자본시장에 투자하는 자산의 합산 비중이 약 50%로 매우 높은 수준이었다.

전체 가계 자산에서 금융자산이 차지하는 비중을 국가별로 비교해봐도 한국은 35%에 불과해 해외 선진국에 비해 매우 낮았다. 미국 가계의 금융자산 비중은 67%, 일본은 63%, 캐나다 51%, 영국 49%, 이탈리아 46% 등 대부분의 선진국 가계는 금융자산 비중이 우리보다 높았다.

연구원은 우리나라 가계의 부동산 중심 자산 형성은 생산성이 높은 산업으로 가계의 잉여자금이 공급되는 것을 제약하고, 경제 전반의 성장 잠재력과 역동성을 약화하는 요인으로 작용한다고 지적했다. 과도하게 편중된 한국 가계의 부동산 자산을 자본시장으로 유도해 경제 발전을 뒷받침할 필요가 있다고 주장했다.

세계 65개 국가의 데이터를 실증 분석한 결과 자본시장을 통해 자금을 조달할 때 기업이 더 빠르게 성장하며 고용과 유무형 자산을 늘려 생산 역량이 커졌다고 연구원은 분석했다. 특히 소규모 신생기업이나 연구개발(R&D) 비중이 높은 기업 등 자금조달 제약이 큰 기업일수록 자본시장을 통한 자금조달이 더 빠른 성장세로 이어졌다. 정화영 자본시장연구원 연구위원은 "가계 자금이 국내 자본시장으로 유입될 경우 보다 혁신적이고 성장성 높은 기업의 자금조달을 지원해 경제성장률 제고에 기여할 수 있다"고 설명했다.

다만 우리나라는 현재 개인들이 부동산에 너무 많은 자산을 투자하고 있어 자발적으로 자산 구조를 바꾸기가 쉽지 않다는 지적도 했다. 이에 가계의 국내 자본시장 참여 확대를 유도하기 위해 정부가 정책적 인센티브를 제공해야 한다고 진단했다.

다양한 인센티브 방안 가운데 연금 적립에 대한 세제 혜택을 강화하는 방안을 적극적으로 검토해야 한다고 연구원은 권고했다. 한국의 연금 소득대체율은 2023년 기준 31.2%로 경제협력개발기구(OECD) 평균인 50.7%에 비해 상당히 낮은 수준이다. 자산이 온통 부동산에 묶여 있어 다수의 가계가 노후빈곤 위협을 받는 상황이다. 결국 연금에 대해 상당한 수준의 세제 혜택을 제공해 자본시장으로 가계의 자산이 흘러들게 하고 개인의 은퇴 이후 소득까지 도움을 주는 방식으로 정책을 설계해야 한다는 것이다.

정 연구위원은 "세제 혜택과 함께 국내 자본시장이 높은 수익률을 제공해 투자자의 신뢰를 확보할 필요도 있다"며 "자본시장의 제도 및 운영을 개선하기 위한 노력을 지속해서 강화해야 한다"고 강조했다.

이창환 기자 goldfish@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>