'비과세 배당' 나서는 금융지주

주가도 여전히 저평가…투자매력↑

배당소득 분리과세보다 더 기대되는 '감액 배당'

일반 배당과 달리 배당소득세 없어

내년부터 배당소득에 대한 세제 혜택이 본격적으로 시행되면서 은행주가 '국민주'로 자리매김할 것이라는 분석이 나온다. 특히 기존에도 높았던 주주환원율을 더욱 끌어올릴 것으로 예상돼 추가 주가 상승도 기대할 수 있다는 전망이다.

감액 배당은 기업이 자본준비금을 감액해 주주에게 현금을 배당하는 방식으로, 일반 배당과 달리 배당소득세가 부과되지 않는다. 게티이미지

13일 금융투자 업계에 따르면 KB금융·신한지주·하나금융·기업은행·카카오뱅크 등 주요 금융지주사에 내년부터 배당소득 분리과세가 도입될 것으로 예상된다. 이 제도가 적용되면 배당소득이 종합소득에 포함되지 않아 세금 부담이 줄어들 수 있다.

배당소득 분리과세보다 더 기대되는 것은 '감액 배당'이다. 감액 배당은 기업이 자본준비금을 감액해 주주에게 현금을 배당하는 방식으로, 일반 배당과 달리 배당소득세가 부과되지 않는다.

우리금융지주는 업계 최초로 감액 배당을 시작해 내년부터 개인투자자의 배당소득에 비과세 혜택이 부여된다. KB, 신한, 하나도 내년 주총을 거쳐 2027년부터 감액 배당을 시작할 것으로 예상된다.

이런 분위기에 힘입어 시장에서는 은행업권이 정부 규제 환경 속에서도 높은 주주환원율을 이어 갈 것으로 보고 있다. 정준섭 NH투자증권 연구원은 "은행권의 보통주자본비율(CET1)이 대부분 13%를 상회하는 만큼 대출 성장 둔화에도 불구하고 잉여 자본을 활용한 재투자 또는 주주환원 확대를 통해 자본 효율성과 자기자본이익률(ROE)을 유지할 수 있다"고 분석했다.

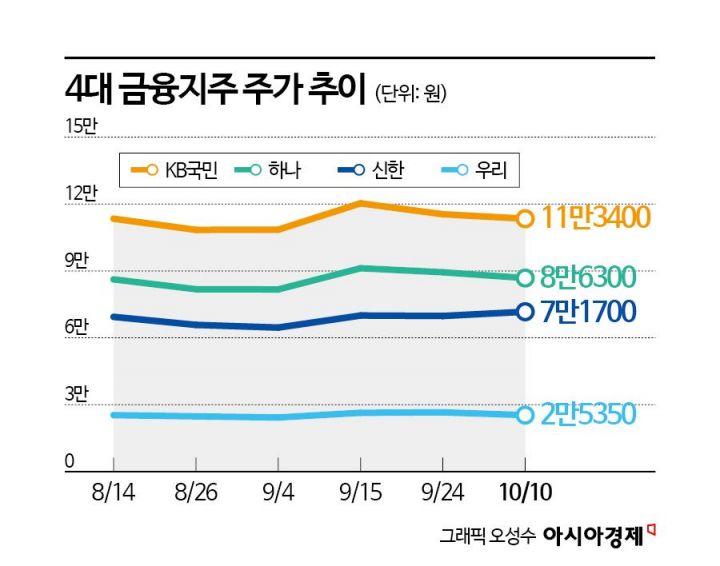

실제 지난해 들어 뚜렷한 주가 상승세를 보인 은행주가 여전히 저평가돼 있다는 분석도 나온다. 현재 주요 5대 금융지주(KB, 신한, 하나, 우리, 기업)의 평균 주가순자산비율(PBR)은 0.58배 수준으로 2023년 말 대비 64% 상승했음에도 여전히 이론가 대비 할인율이 59%에 달한다.

정 연구원은 신한지주와 우리금융지주를 최선호 종목으로 제시했다. 그는 "신한지주는 자본 비율과 주주환원율이 빠르게 상승한 반면 밸류에이션 매력이 높고 시가총액 대비 하반기 자사주 매입 비율도 업계 최고"라며 "우리금융지주는 제일 먼저 내년부터 배당에 비과세가 적용돼 배당을 중요하게 여기는 개인투자자에게 가장 좋은 선택이 될 것"으로 진단했다.

다올투자증권은 KB금융과 하나금융지주를 꼽았다. 김지원 다올투자증권 연구원은 "업종 최고 주주환원율이 전망되는 KB금융이 최선호 주고 자사주 매입 및 소각 가속 기대감이 있는 하나금융지주는 관심 종목으로 제시한다"고 분석했다.

장효원 기자 specialjhw@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>