9월 가계부채 증가폭 전월 대비 3분의 1 수준

주담대는 11개월 만에 최저…신용대출 감소 전환

부동산 가격 상승 기대감에 대출수요는 지속

9월 가계부채 증가 폭이 전월 대비 3분의 1 수준으로 크게 줄었다. 특히 주택담보대출(주담대)은 11개월 만에 가장 낮은 증가 폭을 기록하면서 지난 6·27 대책의 효과가 가시화되고 있다는 분석이 나온다. 부동산 '영끌(영혼까지 끌어모음)' 수요로 주담대와 함께 늘었던 신용대출 역시 감소세로 돌아섰다.

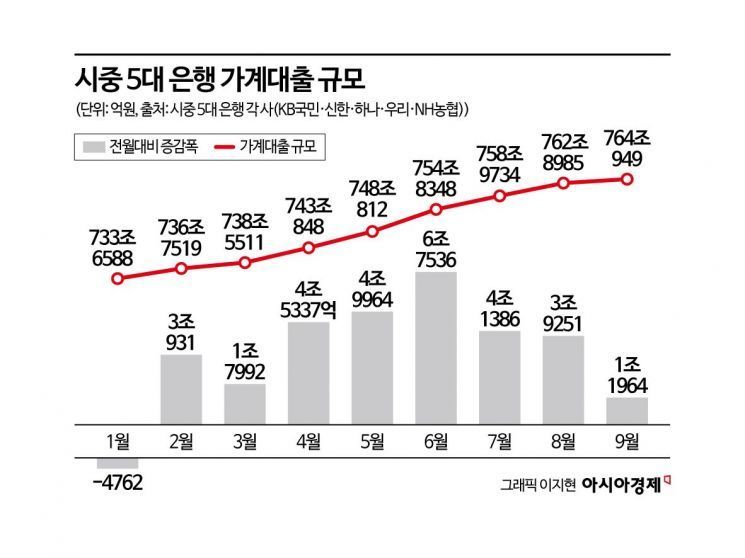

2일 은행권에 따르면 시중 5대 은행(KB국민·신한·하나·우리·NH농협)의 9월 말 기준 가계대출 잔액은 764조949억원으로 집계됐다. 이는 전월(762조8985억원)보다 1조1964억원 증가한 규모다. 증가세가 이어지긴 했지만 폭은 크게 줄었다. 전월 증가액(3조9251억원)의 3분의 1 수준이며, 올해 들어 가장 증가 폭이 컸던 지난 6월(6조7536억원)과 비교하면 5분의 1 수준이다. 올해 들어 전월 대비 감소세를 보였던 1월을 제외하면 가장 작은 폭이다.

특히 가계대출 중 주담대 감소폭이 두드러졌다. 9월 주담대 잔액은 608조9848억원으로 전월 대비 1조3135억원 늘어나는 데 그쳤다. 이는 전월 증가액(3조9251억원)의 3분의 1에 불과하며, 지난해 10월(1조3923억원) 이후 11개월 만에 가장 낮은 증가 폭이다. 불과 두세 달 전만 해도 월 4조~5조원을 웃돌던 것과는 대조적이다.

신용대출도 감소세로 돌아섰다. 5대 은행의 9월 말 기준 신용대출 잔액은 103조8079억원으로 전월보다 2711억원 줄었다.

이 같은 가계대출 증가 폭 둔화는 6·27 대책과 9·7 후속대책의 영향으로 분석된다. 규제지역 담보인정비율(LTV)은 50%에서 40%로 축소됐고, 주담대 한도는 최대 6억원까지 제한됐다. 여기에 하반기 은행별 가계대출 총량 관리 강화, 대출 모집인 채널 전면 중단 등이 맞물리면서 대출 수요를 억제한 것으로 보인다.

한 시중은행 관계자는 "통상 은행에서 가계대출 관리를 할 때 상반기보다 하반기에 더 큰 비중을 두고 영업전략을 짜지만, 하반기 가계대출이 절반 가까이 줄어들면서 새 총량 목표치를 이미 넘어섰거나 임박한 경우가 대다수"라며 "이 때문에 은행에서는 지속적으로 가계대출을 조일 수밖에 없는 상황"이라고 말했다.

가계대출 증가세는 둔화했으나 서울지역을 중심으로 한 집값 상승세는 진정되지 않고 있다. 한국부동산원에 따르면 9월 4주 서울 아파트 매매가격은 0.19% 상승한 것으로 나타났다. 이는 전주(0.12%)보다 상승 폭이 확대된 것으로, 3주 연속 오름세가 이어졌다. 특히 성동구(0.59%), 마포구(0.43%), 광진구(0.35%), 송파구(0.35%), 강동구(0.31%) 등 한강 인접 및 생활 인프라가 우수한 지역의 상승세가 두드러졌다.

6·27대책에 이어 9·7 대책까지 내놓았는데도 서울을 중심으로 한 집값 상승세가 이어지자 정부는 추가대책을 시사했다. 6·27 대출 규제 이후 주춤하던 서울 아파트값이 9·7 대책 이후 다시 오름세를 보이면서다. 금융위원회는 전세대출·정책대출에 총부채원리금상환비율(DSR) 규제를 적용하거나, 전세대출 보증비율을 추가로 낮추는 방안을 검토하고 있다. 마포·용산·성동 등 '한강벨트'와 경기 과천·분당 등 인기 지역을 규제지역으로 지정하는 방안이 유력하게 거론되는 가운데 시장에서는 주담대 한도를 6억원에서 4억원으로 낮추는 방안도 언급되고 있다. 실제로 이억원 금융위원장도 "부동산 시장과 가계부채 추이를 면밀히 살펴보고 필요할 경우 언제든 대응 방안을 마련할 것"이라고 말한 바 있다.

한 은행권 관계자는 "추가 규제 가능성이 거론되면서 지금이라도 부동산을 매수하려는 고객들의 문의가 꾸준히 이어지고 있다"며 "가계대출 증가세가 둔화했지만 부동산 상승 기대가 이어져 아직 안심하기는 이르다"고 말했다.

권재희 기자 jayful@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>