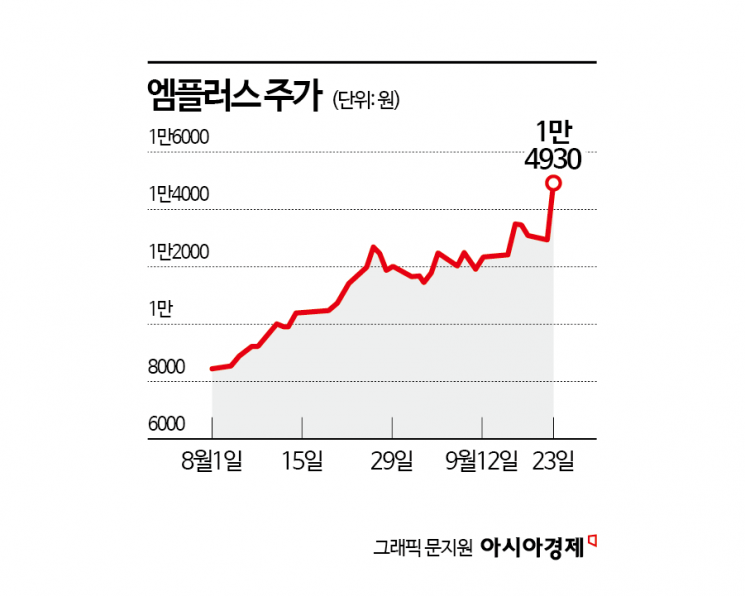

7월 말 대비 주가 69% 상승

올해 상반기 매출액 전년 대비 105% 증가

각형 이차전지 조립 공정장비로 성장 지속

이차전지 제조 장비업체 엠플러스 주가가 최근 가파르게 상승하고 있다. 올해 상반기 영업이익이 급증한 데다 내년까지 실적 개선 흐름이 이어질 것이라는 전망이 주가 상승의 원동력으로 작용하고 있다.

23일 금융투자업계에 따르면 엠플러스 주가는 1만4930원으로 지난 7월 말 8790원 대비 69.9% 올랐다. 이 기간 외국인과 기관 투자가가 각각 78억원, 25억원 누적 순매수를 기록했다. 외국인의 평균 매수가격은 1만2114원으로 평가수익률 23%를 기록했다.

엠플러스는 2008년 미국의 A123시스템즈와 협력해 이차전지 조립장비를 개발하는 데 성공했다. 이차전지 조립공정 전체를 턴키로 제작할 수 있는 세계 유일의 업체다. 국내 이차전지업체 3사 가운데 후발업체인 SK이노베이션이 본격적으로 해외 공장을 확대하는 동안 적극적으로 대응하며 외형을 확장했다. 최근 각형 타입으로 사업영역을 확대하고 있다.

엠플러스는 기존 주력 제품 성능을 개선하면서 초고속·고정밀의 제품 경쟁력을 강화했다. 대표 설비인 600PPM 초고속 노칭 장비는 설비 투자비(CAPEX)를 70% 절감해주는 효과를 제공한다.

미래 배터리 시장을 선점하기 위해 전고체 배터리와 리튬 메탈 배터리 등 차세대 배터리 제조 장비도 개발하고 있다. 전고체 배터리 조립장비는 지난해부터 배터리 제조 고객사 파일럿 라인에 공급하고 있다. 리튬 메탈 배터리 장비는 조립 장비뿐만 아니라 롤투롤 라미네이트와 진공 증착 기술을 활용한 전극 제조 장비까지 개발 중이다.

올해 상반기에 매출액 828억원, 영업이익 146억원을 기록했다. 지난해 같은 기간보다 각각 105%, 957% 증가했다.

오현진 키움증권 연구원은 "먼저 수주한 높은 수익성의 수주잔고를 매출로 반영하면서 실적이 좋아졌다"며 "신규 수주도 늘고 있다"고 설명했다.

엠플러스가 올해 상반기 수주한 규모는 781억원으로 지난해 연간 수주 규모를 넘어섰다. 기존 주력 매출원인 파우치형 조립 공정 외에 각형 배터리 장비 수요 확대에 적극적으로 대응하고 있다. 키움증권은 엠플러스가 올해 매출액 1709억원, 영업이익 233억원을 달성할 것으로 추정했다. 지난해보다 각각 33%, 131% 늘어난 규모다.

박형수 기자 parkhs@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>