이소영 의원안 적용땐 배당성향 상승→세수 급증

평균 배당 성향 5%P 오르면 세수 1조 늘어

얼라인파트너스 작년 데이터 기준 시뮬레이션

정부안은 대주주가 배당 늘릴 유인 적어

李대통령 "세수손실 안 크면 배당 많이 해야"

주식양도소득세 대주주 기준이 현행대로 유지될 가능성이 커지자 시장의 관심은 배당소득 분리과세로 쏠리고 있다. 이재명 대통령도 취임 100일 기자회견에서 배당소득 분리과세 등이 주식시장 활성화 측면에서 중요하다는 점을 강조하며 "세수 손실이 크지 않으면, 최대한 배당을 많이 하도록 해야 한다"고 언급했다.

11일 얼라인파트너스자산운용(이하 얼라인)은 작년 기준 국내 상장기업 당기순이익 91%를 차지하는 코스피200 기업에 대해 배당 관련 세수 시뮬레이션을 한 결과를 공개했다. 정부안과 비교해 최고세율을 낮춘 이소영 의원안이 적용될 경우 실제 기업들의 배당성향이 지금보다 높아지면서 세수가 기하급수적으로 늘어난다는 게 핵심이다.

세수 감소 : 정부안 700억 vs. 이소영 의원안 1400억

현재 금융소득종합과세는 개인이 이자, 배당 등 금융소득으로 연 2000만원 넘게 벌 경우 초과분을 근로·사업·임대소득과 합산해 과세하고 있다. 이에 주식시장 활성화를 위해 배당소득 분리과세 세율을 낮추자는 주장이 제기돼 왔다. 지배주주가 배당으로 얻는 이익이 많아질 경우 상장사 배당성향이 높아지고, 결과적으로 개미투자자들에게도 혜택이 돌아간다는 논리다.

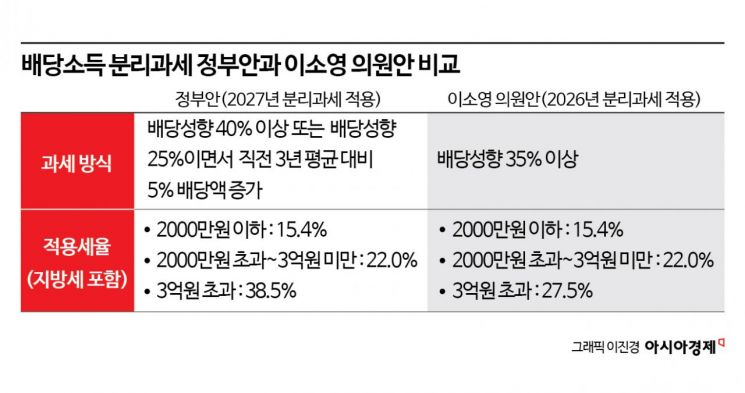

이에 정부는 지난 7월 고배당 상장사에 투자해 얻는 배당소득에 대한 분리과세 최고세율(지방세 포함)을 기존 49.5%에서 38.5%로 낮춘 안을 발표했다. 이소영 더불어민주당 의원안의 27.5%에 비해 높은 수치다. 정부의 논리는 세율을 더 낮출 경우 세수가 큰 폭으로 감소할 수 있다는 것이다.

하지만 얼라인의 시뮬레이션에서는 세수 감소 폭이 미미했다. 코스피200 기업들의 배당성향이 작년과 동일하다는 가정하에 배당 관련 총 세수가 기존 5조6500억원에서 정부안은 불과 700억원 줄었다. 이소영 의원안도 감소 폭이 1400억원에 불과했다. 일반적인 상식과 달리 개인 대주주들이 배당 관련 총 세수에서 차지하는 비중이 19.2%밖에 안 되기 때문이다.

배당성향 높을수록 세수 기하급수적으로 증가

오히려 기업들이 배당성향을 높이면 세수가 J커브를 그리며 증가하는 모양새다. 코스피200 기업들의 평균 배당성향이 기존 22.1%에서 0.6%P만 상승해도 배당 소득에 대한 법인주주 법인세, 외국인 투자자 및 기타주주 배당원천세 증가 등으로 배당 관련 총 세수는 1500억원이 늘었다. 세율 인하로 인한 개인 배당소득세 감소분 1400억원을 만회하는 셈이다.

만약 코스피200 기업들의 평균 배당성향이 5%P 높아질 경우 배당 관련 총 세수는 1조1200억원이 늘었다. 10%P 높아질 경우는 2조2400억원이 증가했다. 이소영 의원안의 배당성향 35%기준(현행 대비 12.9%P 상승)을 달성할 경우 2조9400억원이나 늘었다.

"정부안 지배주주 배당 늘리도록 유인 못 해"

정부안의 경우 지배주주가 배당성향을 높일 유인이 부족하다는 게 얼라인의 주장이다. 정부안은 지방세 포함 최고세율이 38.5%로, 배당소득 세액공제를 감안한 종합과세 최고 실효세율 42.85%와 차이가 없다. 지배주주들이 분리과세 혜택을 받으려 노력할 가능성이 낮다.

또한 분리과세를 받기 위한 최소 기준인 '배당성향 25% 초과와 직전 3년 평균 대비 배당액 5% 이상 증가' 기준은 너무 쉽게 달성이 가능하다. 작년 기준 코스피200 기업 중 배당성향 25% 초과 기업은 42%였고, 최근 3년 당기순이익 증가율은 6.7%였다.

이창환 얼라인파트너스자산운용 대표는 "배당성향 결정에 절대적 영향을 미치는 지배주주를 유인하는 실질적인 최고세율 인하가 필요하다"며 "기업들의 배당성향이 높아질 경우 정부의 배당 관련 총 세수는 증가하기 때문에 정부 입장에서도 유리하다"고 밝혔다.

조시영 기자 ibpro@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>