연체율 1.76%…분기 기준 2014년 3분기 이후 최고

수익성도 악화…가맹점수수료 수익 줄고 대손비용 는 탓

'서민 급전창구' 카드론 감소…현금서비스는 작년 수준

경기 부진 여파로 지난 6월 말 국내 전업카드사 8곳의 연체율이 10년 9개월 만에 최고치를 기록했다. 상반기 순이익도 전년 동기 대비 약 18% 줄어 수익성이 악화된 것으로 나타났다.

연체율 10년 반 만에 최고 '건전성 부담'

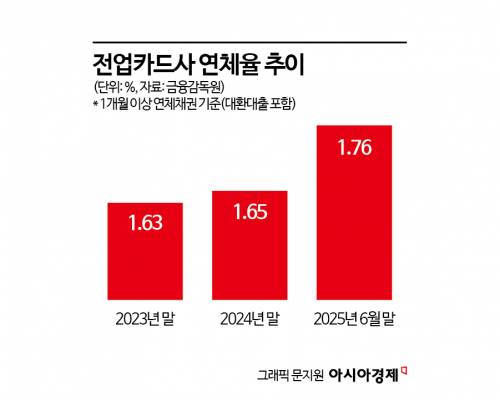

5일 금융감독원이 발표한 2025년 상반기 여신전문금융회사 영업실적 자료에 따르면 8개 전업카드사(삼성·신한·현대·KB국민·우리·하나·롯데·BC카드)의 상반기 말(6월 말) 기준 연체율은 1.76%였다. 이는 분기 기준으로 2014년 3분기 말(1.83%) 이후 가장 높은 수치다.

지난해 말(1.65%)과 비교하면 6개월 만에 0.1%포인트 이상 상승했다. 연말 기준 역대 최고치인 2014년 말(1.69%)보다도 0.07%포인트 높았다. 이는 카드사 재무 건전성이 급격히 나빠졌다는 의미다. 여기서 연체율은 카드 대금, 할부금, 리볼빙, 장기카드대출(카드론), 신용대출 등의 1개월 이상 연체된 채권의 비율을 뜻한다.

부실채권 비중도 커졌다. 카드사의 상반기 말 기준 고정이하여신비율은 1.30%로 지난해 말(1.16%) 대비 0.14%포인트 올랐다. 2022년 말(0.85%)에서 2023년 말(1.14%), 지난해 말(1.16%)에 이어 꾸준히 오름세다.

금융기관 자산 건전성은 정상, 요주의, 고정, 회수의문, 추정손실 5단계로 분류한다. 이중 고정, 회수의문, 추정손실로 분류된 여신 합계액을 총여신으로 나눈 비율이 고정이하여신비율이다. 수치가 높을수록 부실채권 비중이 크다는 뜻이다.

카드사들의 대손충당금 적립률은 106.3%로 지난해 말(108.1%) 대비 1.8%포인트 하락했다. 이 비율은 높을수록 미래에 발생할 수 있는 손실을 흡수할 능력이 충분함을 의미한다.

반면 자본적정성 지표는 양호했다. 조정자기자본비율은 20.7%로 모든 카드사가 경영지도비율(8%)을 크게 웃돌았다. 레버리지배율은 5.2배로 2023년 말(5.4배)보다는 낮아졌고, 지난해 말(5.2배)과 같은 수준을 유지했다. 규제한도(8배)에도 한참 못 미친다.

금감원 관계자는 "카드사들의 상반기 연체율과 고정이하여신비율은 전년 말 대비 상승했으나, 대손충당금 적립률과 조정자기자본비율은 규제비율을 상회하는 등 손실흡수능력은 대체로 양호했다"고 설명했다.

카드사 순이익 18.3% '가맹수수료 감소 영향'

카드사들의 수익성은 악화됐다. 전업카드사 8곳의 상반기 순이익은 1조2251억원으로, 전년 동기 대비 18.3%(2739억원) 감소했다.

수익은 늘었지만 비용 증가 속도를 따라잡지 못한 결과다. 총수익은 14조3358억원으로 전년 동기 대비 2.4%(3311억원) 늘었지만, 총비용은 13조1106억원으로 전년 동기 대비 4.8%(6049억원) 증가했다.

수익 항목별로는 카드대출(2686억원), 할부카드수수료 (714억원) 수익이 증가했고, 가맹점수수료(2911억원) 수익은 감소했다.

비용 측면에서는 대손비용(2643억원), 이자비용(1013억원)이 크게 늘었다.

금감원 관계자는 "상반기 카드사 순이익이 감소하는 데 가맹점수수료 감소, 대손비용 증가 등이 영향을 미쳤다"고 설명했다.

카드대출 이용액은 다소 줄었다. 8개 전업카드사와 11개 겸영은행의 상반기 카드대출 이용액은 51조5000억원으로 전년 동기(51조8000억원)보다 0.6% 감소했다.

이 가운데 '서민 급전창구'로 불리는 카드론 이용금액은 23조2000억원으로 전년 동기 대비 1.1%(3000억원) 줄었다. 현금서비스(단기카드대출) 이용금액은 28조3000억원으로 지난해 상반기 수준을 유지했다.

전업카드사와 달리 할부금융사·리스사·신기술금융사 등 비(非)카드 여신전문금융회사는 순이익이 증가했다. 상반기 순이익은 1조7829억원으로 전년 동기(1조5564억원) 대비 14.5%(2264억원) 늘었다. 그러나 건전성 지표는 나빠졌다. 연체율은 2.43%로 지난해 말(2.10%)보다 0.33%포인트, 2023년 말(1.88%)보다 0.55%포인트 상승했다. 고정이하여신비율도 2.99%로 지난해 말(2.86%)보다 0.13%포인트 올랐다.

대손충당금 적립률은 129.1%로 지난해 말(133.5%)보다 4.4%포인트 낮아졌다. 다만 조정자기자본비율은 19.1%로 지난해 말(18.6%)보다 0.5%포인트 개선됐다.

비카드사 역시 조정자기자본비율이 경영지도비율(7%)을 웃돌았다. 레버리지배율은 5.6배로 지난해 말(5.5배)보다 0.1배 올랐으나 규제한도(8배) 이내였다.

금감원 관계자는 "하반기 여신전문금융회사 건전성 악화 추세가 이어질 가능성에 대비해 자산 건전성 모니터링을 강화할 것"이라며 "적극적인 부실채권 감축과 충분한 대손충당금 적립 등을 통해 손실흡수능력을 높이도록 유도할 계획"이라고 했다.

문채석 기자 chaeso@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>