한샘, 매출 553억원 차로 1위 탈환

현대리바트, 빌트인 매출 30%↓

입주 물량 감소에 하반기 전망 '흐림'

가구 업계 1위를 놓고 맞붙은 한샘 과 현대리바트 가 모두 건설경기 악화와 소비 수요 둔화의 직격탄을 맞아 매출과 수익성이 전반적으로 후퇴했다. 두 회사의 상반기 경쟁만 보면 한샘이 웃었다. 지난해 건설 특판 호조로 현대리바트가 1위를 차지했지만, 올해는 B2B(기업 간 거래) 부진이 발목을 잡았다.

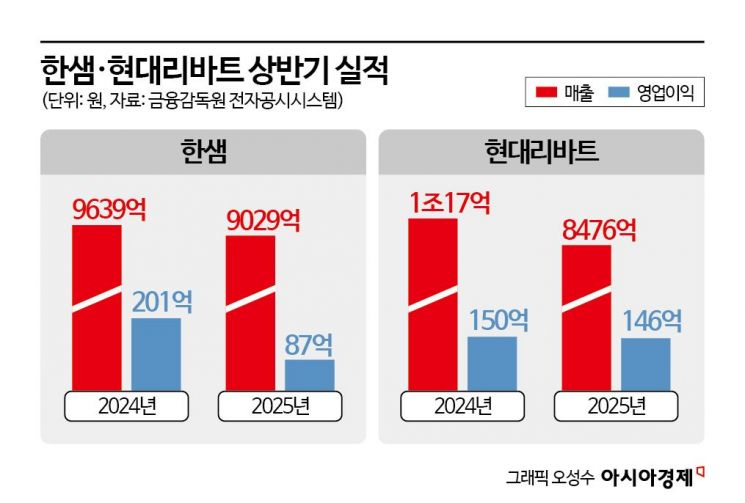

12일 금융감독원 전자공시시스템에 따르면 한샘의 상반기 매출은 9029억원으로 전년 동기 대비 6.3% 감소했다. 현대리바트는 8476억원으로 같은 기간 15.4% 줄었다. 지난해 상반기 현대리바트에 1위 자리를 내줬던 한샘은 올해 553억원 차이로 순위를 되찾았다.

가구·인테리어 업계 특성상 실적은 건설·부동산 경기 흐름에 민감하다. 특히 B2B 의존도가 높은 기업일수록 경기 영향이 직접적이다. 건설사 납품 등 B2B 매출 비중이 큰 현대리바트는 감소 폭이 두드러졌다. 올 상반기 가구 사업 매출은 5305억원으로 1년 새 17.7% 줄었고, B2B 부문은 2944억원으로 12.9% 감소했다. 특히 신규 분양 축소의 직격탄을 맞은 빌트인 부문 매출은 30.4% 급감했다.

반면 B2C(기업·소비자 간 거래) 중심의 한샘은 상대적으로 선방했다. 대리점·온라인 직판망을 활용한 리모델링·프리미엄 가구 판매가 완충 역할을 하며 낙폭을 줄였다. 그럼에도 부동산 거래 절벽과 인테리어 수요 위축 여파로 상반기 영업이익은 87억원으로 전년 동기 대비 56.7%나 감소했다.

가구 업계의 매출·수익성 부진은 올해만의 현상이 아니다. 2022년 하반기부터 금리 인상과 주택 거래 절벽이 맞물리면서 성장세가 꺾였고, 2023년 신규 분양 급감이 겹치며 하락세가 고착됐다. 지난해에도 양사 모두 매출 감소와 수익성 악화를 겪었지만 올해 들어서도 그 흐름은 계속 이어지는 모양새다.

다만 수익성 면에서는 현대리바트가 한샘을 앞질렀다. 현대리바트의 상반기 영업이익은 146억원으로 전년 동기 대비 2.5% 감소하는 데 그친 반면 한샘은 이 기간 56.7% 내린 87억원의 영업이익을 냈다. 현대리바트의 경우 대형 건설사 중심의 고단가·고이익 수주 확대, 저가 경쟁입찰 지양 등 원가 구조 개선 효과가 컸다. 한샘은 "장기화된 건설 경기 침체와 소비심리 위축으로 매출과 영업이익이 하락했다"고 설명했다.

양사 모두 실적 방어에 총력을 다하고 있지만 하반기 이후에도 뚜렷한 반등 요인은 보이지 않는다. 오히려 입주 물량은 당분간 감소세다. 부동산R114에 따르면 수도권 아파트 입주 예정 물량(임대 포함)은 올해 14만5237가구에서 내년 11만1470가구, 2027년 10만5100가구로 감소한다. 김기룡 미래에셋증권 연구원은 "2023년 신규 분양 급감과 2025년부터 이어지는 입주 물량 감소는 이와 연동한 B2B 가구 부문의 외형 축소로 이어질 전망"이라고 분석했다.

양사는 일단 버티기 전략과 채널 다각화에 힘을 싣는다. 한샘은 4년 만에 리뉴얼한 프리미엄 키친 브랜드 '키친바흐' 신제품으로 고급 시장을 공략한다. 현대리바트는 상반기 전 사업부에서 진행한 수익성 개선 작업을 이어가며 중장기적으로는 신제품 출시를 통한 B2C 토탈인테리어 시장 영향력을 확대해 나갈 계획이다.

이성민 기자 minute@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>