6·3 대선 이후 주가 112% 상승

스테이블코인 발행·유통에서 유리한 고지 선점

NHN KCP, 국내 1위 PG 업체

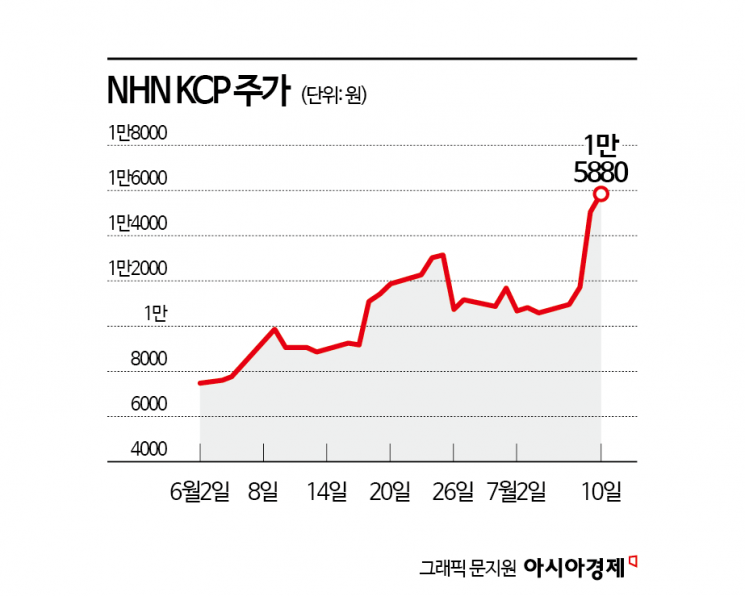

올해 들어 6월 초까지 박스권에 갇혀있던 NHN KCP 주가가 최근 한달 동안 가파르게 상승했다. 신정부가 들어선 이후로 스테이블 코인 도입 논의가 활발해지면서 주가가 힘을 받았다.

11일 금융투자업계에 따르면 NHN KCP는 지난달 2일 대비 111.5% 올랐다. 시가총액은 6380억원으로 불어났다. 이 기간 개인 투자자가 205억원 순매수를 기록하면서 주가를 끌어올렸다. 외국인은 245억원 매도 우위를 보이며 주가 상승을 기회로 현금 비중을 높였다.

NHN KCP는 국내 1위 전자지급결제대행(PG)사로 온·오프라인 결제 서비스를 제공한다. 온라인 쇼핑몰 전자결제대행, 부가통신망, 결제 단말기 등의 서비스를 제공하고 있다. 올해 1분기 기준 부문별 매출 비중은 PG수수료 87.5%, VAN수수료 11.1%, 상품매출 0.6% 등을 기록했다.

최대주주는 NHN페이코로 지분 42.3%를 보유하고 있다. NHN페이코는 간편결제 서비스를 제공한다. 각종 기업 맞춤형 간편결제 서비스도 개발하고 있다. 쿠팡, 네이버 등 국내 가맹점뿐만 아니라 애플, 아마존, 테슬라 등 해외 가맹점도 다수 보유하고 있다. 올해 3월 PG 거래액 기준 시장점유율은 26.1%로 1위를 유지하고 있다.

최재호 하나증권 연구원은 "NHN KCP는 스테이블코인 관련 최대 수혜를 받을 수 있다"며 "스테이블코인은 크게 발행, 유통 부문에서 수혜 강도가 높을 것으로 예상한다"고 설명했다. 이어 "NHN KCP는 지난달 11종의 스테이블코인 발행에 대한 상표권 출원을 완료했다"며 "수십만개 가맹점을 보유한 전자결제 사업자 특성상 직접 유통까지 담당할 것으로 예상한다"고 덧붙였다.

스테이블코인 사업을 추진 중인 결제 사업자는 아직 코인을 발행하기 전인 점을 고려하면 거래액 및 가맹점 보유 1등 결제 사업자의 수혜가 가장 클 것이라고 최 연구원은 판단했다.

스테이블코인을 활용하면 NHN KCP는 사업 주도권 확보는 물론이고 코인 준비금 운용에 따른 이자 수익이 추가로 발생할 것으로 보인다. 한제윤 KB증권 연구원은 "PG사는 카드 결제 시 발생하는 수수료를 매출로 인식하기 때문에 카드사 정책에 따라 사업 환경이 바뀔 수밖에 없다"며 "PG사가 스테이블코인을 발행하고 기존 인프라를 통해 코인 결제를 활성화한다면 사업 주도권을 확보할 수 있다"고 분석했다.

한 연구원은 "NHN KCP는 국내 1위 PG사이고 모회사는 간편 결제 사업을 하고 있다"며 "코인 발행과 유통 측면에서 시너지 효과를 낼 수 있다"고 말했다. 스테이블코인 사업에 진출하면 기업가치를 재평가받을 가능성이 크다.

박형수 기자 parkhs@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>