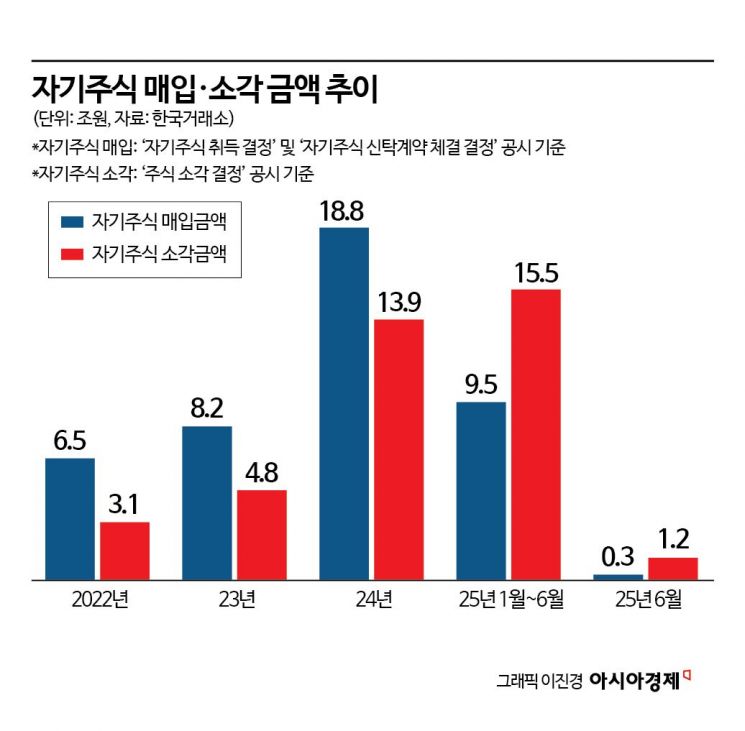

올 상반기 자사주 9.5조 매입, 기업들 동참

신탁계약 통한 매입 비중도 급격히 늘어

매입 규모 언제든 축소·중단 가능해 유의

자사주 소각 의무화가 정치권의 화두로 떠오르면서 시장 참여자들의 발길이 분주하다. 투자자들은 수혜주 찾기에 혈안이고, 기업들은 자사주 매입·소각을 늘리며 밸류업 기류에 동참하는 분위기다. 다만 신탁계약을 통해 자사주를 취득하는 상장사의 경우 실제 매입 규모와 시점이 불확실해 주가 부양 효과를 단정하기 어려운 만큼 투자에 주의가 필요하다는 지적이 나온다.

최근 정치권에서 자사주 소각 의무화 논의가 급물살을 타면서 자사주 비중이 높은 종목들을 중심으로 매수세가 몰리고 있다. 자사주가 소각되면 발행 주식 수가 줄어 주당순이익(EPS)이 늘어나는 것은 물론 소유주의 기업 지배력 강화 수단으로 악용될 가능성도 원천 차단할 수 있어서다.

10일 한국거래소에 따르면 신영증권은 전날 17.25% 뛴 16만6700원에 거래를 마쳤다. 신영증권은 자사주 비중이 53.1%로 전체 상장사 중에서 가장 높다. 같은 날 상한가를 기록한 부국증권 역시 자사주 비중이 42.7%에 이른다. 코스닥에서 자사주 비중(51.5%)이 가장 높은 기업인 인포바인도 상한가로 장을 마감했다.

밸류업(기업가치 제고) 정책이 추진되면서 많은 상장사가 자사주 매입·소각 규모를 늘리며 화답하고 있다. 올해 상반기 자사주 소각 금액은 15조5000억원으로 이미 지난해 세운 종전 최고 기록(13조9000억원)을 경신한 상태다. 같은 기간 자사주 매입 금액 역시 9조5000억원으로 2022년, 2023년 기록을 넘어선 것은 물론, 벌써 지난해 금액의 절반 이상을 따라잡았다. 자사주 매입은 유통 주식 수를 줄여 주가를 끌어올리고, 간접적으로 주주에게 현금을 배분하는 효과가 있다.

문제는 자사주를 직접 취득하는 대신 증권사와의 신탁계약을 통해 간접적으로 취득하려는 상장사들 역시 늘고 있다는 점이다. 지난 상반기 자사주 취득 중 직접 취득 규모는 6조3000억원, 신탁 취득은 3조2000억원이었다. 직접 취득 가운데 지난 2월 삼성전자의 3조원 자사주 매입을 제외하면 상당수의 기업이 신탁 취득을 선택한 셈이다.

이처럼 기업들이 직접 취득에 드는 매입 수수료보다 웃돈을 주면서까지 증권사에 자사주 매입을 맡기는 이유는 강제성이 떨어지기 때문이다. 기업이 자사주를 직접 취득할 경우 3개월 내 목표 수량을 모두 매수해야 한다. 또 취득 후 6개월간 매도가 금지되는 등 여러 제약이 따라붙는다.

반면 신탁계약은 취득 후 1개월만 보유하면 되며, 계약 체결 3개월 뒤 한 번만 보유 현황을 공개하면 이후 계약 종료 때까지 별도의 공시 의무가 없다. 또 계약금액만큼 반드시 매수할 필요가 없고, 매입 기간도 6개월~1년 등 장기간에 걸쳐 유연하게 운영할 수 있다. 신탁 계약을 약속한 기간보다 일찍 해지하는 것도 가능하다. 실제로 올해 상반기 자사주 취득 신탁계약 해지 공시는 총 132건으로 전년 동기 대비 67% 급증했다.

한 증권사 관계자는 "신탁계약을 통한 자사주 매입은 직접 취득과 비교해 실제 매입 규모와 시점이 불투명하고, 공시도 제한적이어서 주가 부양 효과를 단정할 수 없다"며 "자사주 매입 발표가 나오면 직접 취득인지, 신탁계약인지를 먼저 확인한 뒤 기업이 실제로 약속한 만큼 자사주를 사들이는지 여부와 향후 처분 계획까지 주시할 필요가 있다"고 지적했다.

김진영 기자 camp@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>