인뱅 3사, 총 여신 중 90% 이상이 가계대출

개인사업자 대출·비이자 수익으로 활로 모색

인터넷은행 2025년 성장 모멘텀 약화 불가피

초강력 대출 규제로 꼽히는 6·27 가계대출 관리 강화 방안 발표로, 인터넷 은행의 수익성에 빨간불이 켜졌다. 인터넷 은행의 총여신 중 90% 이상이 주택담보대출(주담대)로 하반기 성장전략 수정이 불가피한 상황이다. 인터넷 은행들은 개인사업자 대출로 활로를 모색한다는 구상이지만 연체율 관리가 관건으로 이마저도 여의찮아 보인다.

4일 금융권에 따르면 최근 인터넷 은행 3사(카카오·케이·토스뱅크)는 하반기 경영 전략 재검토에 나섰다. 최근 6·27 가계대출 관리 강화 방안으로 인터넷 은행의 성장성에 제동이 걸리면서다. 금융위원회 등 금융당국은 지난달 27일 긴급 가계부채 점검 회의를 열고 금융권의 가계대출 총량 목표를 연초 대비 50% 감축, 차주의 상환능력과 관계없이 주담대 최대한도를 6억원으로 제한하는 내용의 가계부채 관리 대책을 발표한 바 있다. 신용대출 한도 역시 대출 수요자의 연 소득 100% 이내로 제한했다.

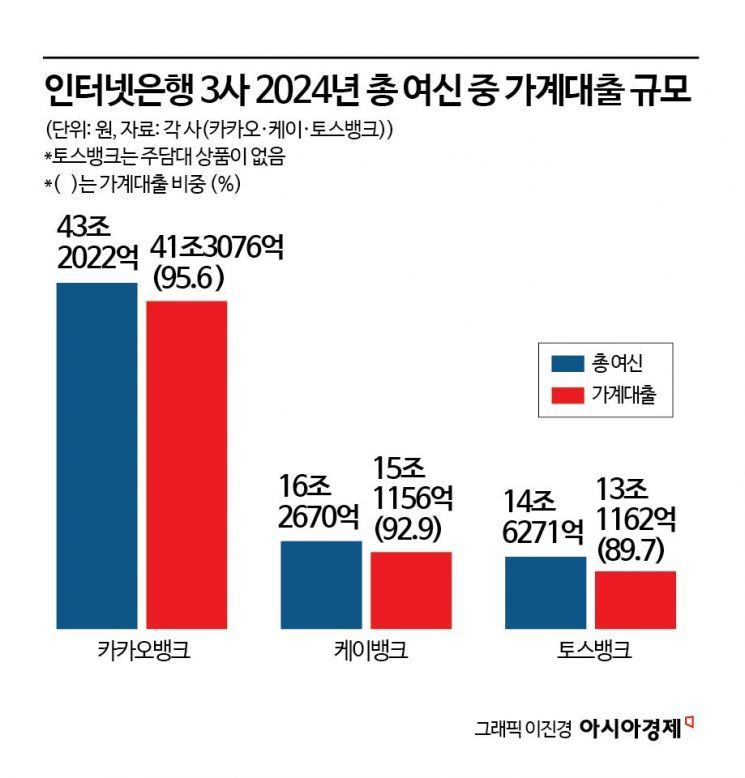

이번 규제는 시중은행보다 인터넷 은행에 직격탄으로 작용할 것이란 전망이 우세하다. 인터넷 은행 특성상 가계 여신이 총여신의 대부분을 차지하고 있기 때문이다. 카카오뱅크의 경우 2024년 말 기준 총여신은 43조2022억원으로 이 중 주담대를 포함한 가계대출이 41조3076억원(95.6%)을 차지하고 있다. 케이뱅크 역시 2024년 말 기준 총여신(16조2670억원) 중 92.9%에 해당하는 15조1156억원이 가계대출이다. 토스뱅크는 아직 주담대 상품을 판매하고 있지 않으나 2024년 총여신 14조6271억원 중 13조1162억원(89.67%)이 신용대출 및 전·월세 보증금 대출 등이 포함된 가계대출이다.

인터넷 은행들은 개인사업자 대출 등 기업 대출 포트폴리오 다변화와 비이자수익 다각화로 활로를 모색한다는 구상이다. 케이뱅크는 올해 신년사를 통해 성장전략으로 밝힌 개인사업자대출 시장 확대에 나설 계획이다. 카카오뱅크 역시 하반기 개인사업자 비대면 담보대출 출시, 플랫폼을 통한 비이자 수익으로 포트폴리오 다각화에 나선다. 카카오뱅크는 올 1분기 기준 비이자 수익이 전년 대비 33%가량 증가했다.

인터넷 은행 관계자는 "신용대출 한도가 차주의 연 소득 이내로 제한되면서 중·저신용자나 소상공인 등 금융 취약계층 자금 공급 자체가 어려워질 가능성도 있다"면서 "이에 대한 규제 완화나 인센티브가 부여되지 않는다면 중·저신용 대출 비중을 준수하면서 잔액을 확대해야 하는 미션 달성이 쉽지 않을 것"이라고 말했다.

다만 개인사업자대출의 경우 내수경기 부진 등으로 연체율이 높은 상황으로 리스크 관리에 대한 부담이 큰 점은 인터넷 은행의 고민이다.

또 다른 인터넷 은행 관계자는 "가계대출 목표치를 준수하면서 여신을 성장시켜야 하므로 개인사업자 대출 비중을 늘리는 방안 외에는 별다른 방도가 없다"면서 "다만 개인사업자 대출 특성상 연체율이나 건전성 관리가 쉽지 않은 만큼 개인사업자 대출 규모를 적극적으로 늘리기도 어려운 상황"이라고 짚었다.

강승건 KB증권 연구원은 "인터넷 은행의 경우 규제 대상인 가계대출의 기여도가 상대적으로 높은 상황에서 정부의 가계대출 관리 강화로 2025년 성장 모멘텀이 약화는 불가피할 것"이라고 분석했다.

권재희 기자 jayful@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>