태광그룹, 앵커PE 등 숏리스트 이름 올려

애경산업 6000~7000억 눈높이 맞춰지나

가습기 살균제 이슈 관심, 협상 결과 지켜봐야

애경그룹이 지주사 AK홀딩스와 애경관리자산이 보유한 애경산업 지분 63.38%에 대한 매각을 진행하고 있는 가운데 적격 예비인수 후보자(쇼트리스트)가 확정됐다. 국내외에서 화장품 기업에 대한 투자 수요가 높아지며 인수전 흥행에 대한 기대감도 커지고 있다.

인수 후보 추려진 애경산업, 매각 작업 '탄력'

2일 투자은행(IB) 업계에 따르면 애경그룹과 매각 주관사 삼정KPMG는 애경산업 인수의향서(LOI)를 제출한 예비입찰 참여자 가운데 쇼트리스트 5곳을 추려 본입찰 초청을 통보했다. 주요 후보자로는 태광그룹과 홍콩계 사모펀드 앵커에쿼티파트너스가 있다. 이외에도 복수의 재무적투자자(FI)와 전략적투자자(SI)가 컨소시엄 형태로 입찰에 나섰다.

증권가에선 이번 인수전이 태광그룹과 앵커에쿼티파트너스 간 2파전으로 전개될 가능성이 높다는 분석이 나온다. 태광그룹은 "화장품, 에너지, 부동산개발 등 신사업에 조 단위 투자를 단행할 계획"이라며 "2025년까지 1조5000억원 규모의 자금을 투입할 것"이라고 밝혔다. 애경산업 인수는 이 전략의 핵심 중 하나다. 태광은 그룹 차원의 신성장 동력으로 화장품 사업을 육성하겠다는 계획을 세우고 오는 31일 열리는 임시주총에서 사업 목적에 '화장품 제조·판매'를 추가하는 정관 변경도 추진한다. 앵커에쿼티파트너스는 중소 K뷰티 브랜드 더마펌을 2019년부터 보유 중이다. 이번 애경산업 인수를 통해 화장품 투자 비중을 확대하려는 의도로 풀이된다.

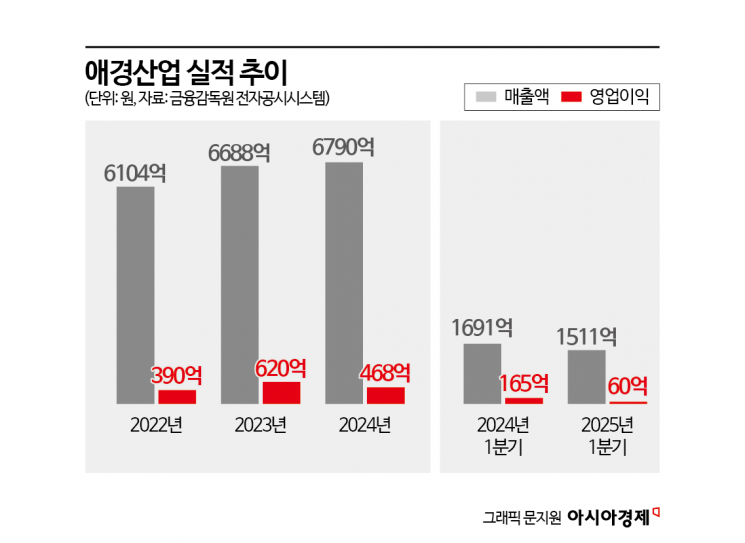

애경산업은 현재 시가총액이 약 4300억원(1일 종가 1만6300원 기준)이다. 애경그룹은 매각 대상 지분 63.38%에 경영권 프리미엄을 반영해 6000억~7000억원 수준의 매각가를 기대하고 있다. 지분가치 대비 약 60% 이상의 프리미엄을 책정한 셈이다.

당초 애경산업은 제조시설을 모두 갖추고 있음에도 화장품 비중이 작아 흥행이 어려울 것이란 평가를 받았다. 중국 매출 비중이 높아 실적 상승세가 제한적으로 나타난 것도 영향을 줬다. 실제로 올해 1분기 기준 애경산업의 화장품 매출 비중은 30%로 지난해 1분기(37%)보다 줄었다. 매출액과 영업이익은 각각 459억원, 11억원으로 전년 동기 대비 27%, 88.4% 감소했다.

실적 둔화에도 인수 후보들이 몰린 이유는 향후 화장품 산업의 성장 가능성 때문이다. 글로벌 시장에서 K뷰티는 여전히 경쟁력을 갖추고 있으며, 애경산업은 자체 생산 설비와 브랜드 운영 경험을 갖춘 점이 장점으로 꼽힌다. 매각 추진설이 불거진 지난 4월 애경산업 주가는 1만3000원대까지 하락했지만 이후 인수 기대감에 힘입어 1만6300원까지 상승했다.

애경산업 팔아 자금 마련…가습기 살균제 이슈도 '해소'

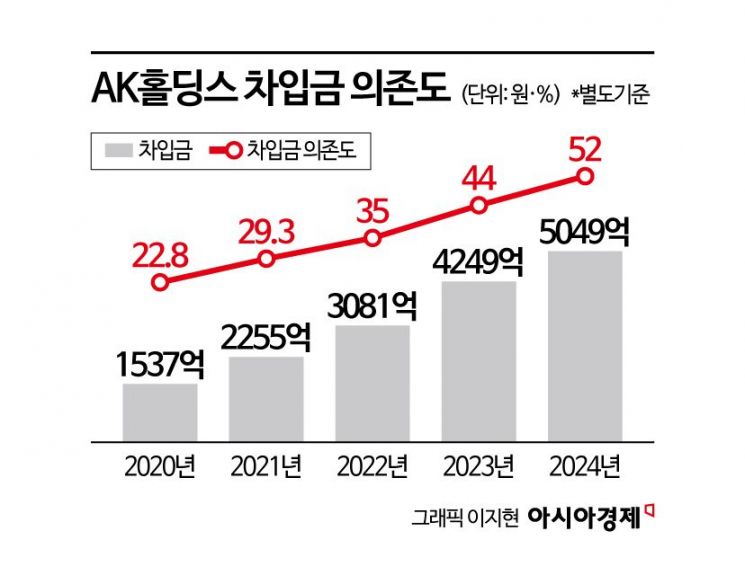

애경그룹은 애경산업 매각으로 그룹의 유동성을 확보하겠다는 계획이다. 애경그룹은 그동안 AK홀딩스가 사정이 어려워진 계열사(애경케미칼·제주항공·애경백화점 등)에 자금을 쏟아부으며 기업을 끌어왔다. 이 때문에 AK홀딩스의 지난해 기준 차입금 의존도는 52%로 2020년 대비 크게 확대됐다. 상황이 어려워지자 자금 수혈을 위해 기업의 '모태'가 되는 애경산업을 팔겠다는 결단을 내린 것이다.

애경산업은 창업주인 고(故) 채몽인 사장이 1954년 세운 애경유지공업이 전신이다. 채 회장은 화장비누 '미향'을 성공시켜 회사를 알렸고 이후 주방세제 '트리오' 등 생활용품에서 두각을 보이면서 사세를 확장했다. 1970년에는 채몽인 사장이 타계하면서 부인인 장영신 총괄 회장이 경영권을 이어받았다. 장 회장은 생활용품을 팔아 마련한 현금으로 화학, 백화점, 항공 사업에 진출하며 애경그룹의 기틀을 마련했다.

애경그룹이 이번에 '모태 기업'을 매물로 내놓은 것은 재무구조 개선과 함께 또 다른 리스크인 '가습기 살균제 사태'에서 벗어나기 위한 포석으로도 해석된다. 애경산업은 SK케미칼과 함께 '가습기메이트' 제품의 유해성 논란에 휘말려 있다. 해당 제품은 폐 질환 등을 유발한 독성물질 성분이 포함된 것으로 알려졌고, 이로 인한 사망 및 피해 사례가 98명에 달한다.

관련 사건으로 옥시레킷벤키저가 실형을 선고받은 데 비해, 애경산업과 SK케미칼 전 대표는 폐 질환과의 인과관계를 입증하기 어렵다는 이유로 지난해 대법원에서 금고 4년의 원심이 파기돼 환송됐다. 현재는 파기환송심을 앞두고 있다.

유통업계 관계자는 "애경그룹이 아니라 애경산업이 (가습기 살균제 관련) 이슈를 가진 것이기 때문에 주체는 새 주인에게 넘어갈 것"이라며 "다만 협상 과정에서 어떻게 합의할지는 두고 볼 일"이라고 말했다. 다만 공정위는 이들 두 회사가 주요 성분이 독성물질이라는 점을 은폐하고도 과징금과 시정명령을 따르지 않는다고 판단, 제재에 들어가겠다고 밝혔다.

우리사주 손실로 직원 사기 저하

연합뉴스

상장 이후 주가 하락에 따른 우리사주 손실도 내부 사기 저하 요인으로 꼽힌다. 애경산업은 2018년 유가증권시장에 상장했으며 당시 공모가는 2만9100원이었다. 상장 직후 주가는 7만9000원까지 상승했지만, 이후 하락세를 지속하면서 현재는 공모가 대비 40% 이상 낮은 수준이다.

직원들은 상장 당시 배정된 136만주 규모의 우리사주 물량을 전량 인수했으며 일부 부장급 직원은 3000~4000주(약 1억원 규모)를 매입한 것으로 알려졌다. 현재 주가 기준으로는 상당한 손실이 불가피한 상황이다.

이민지 기자 ming@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>