상장 보험사 8곳 순이익 추정치 2조4916억원…전년比 7.9%↓

車보험 손해율 악화, 대형화재 등 여파

금리인하, 트럼프 관세 부과 여파로 하반기도 어려워

국내 주요 보험사의 올해 2분기 실적 전망이 어둡다. 자동차보험 손해율 악화와 대형화재 등의 여파로 1분기에 이어 2분기에도 손해보험사가 생명보험사보다 부진할 것으로 예상됐다.

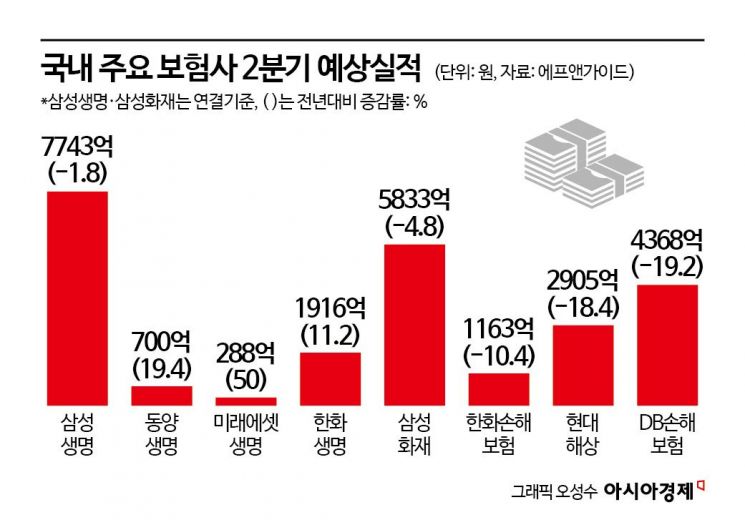

24일 금융정보업체 에프앤가이드에 따르면 국내 상장 보험사 8곳(삼성생명·한화생명·동양생명·미래에셋생명·삼성화재·현대해상·DB손해보험·한화손해보험)의 올해 2분기 당기순이익 컨센서스(시장 평균 전망치)는 2조4916억원으로 집계됐다. 지난해 2분기 순이익(2조7059억원)과 비교해 7.9% 줄어들 것이란 전망이다. 삼성생명·삼성화재는 연결기준, 나머지는 별도기준 합산치다.

업권별로 실적 희비가 갈릴 전망이다. 생보사는 지난해 같은 기간과 비교해 0.2%, 손보사는 12.9% 줄어들 것으로 추정됐다. 이는 지난 1분기 때와 상황이 비슷하다. 지난 1분기 주요 상장사를 포함한 전체 생보사 순이익은 전년 동기 대비 10.9% 줄었지만 손보사는 19% 급감했다.

보험사별로 봐도 업권별 실적 차가 확연하다. 올해 2분기 실적이 지난해 2분기와 비교해 늘어날 것으로 예상되는 곳은 미래에셋생명과 한화생명 2곳으로 각각 50%, 11.2% 증가할 전망이다. 반면 손해보험사 4곳은 모두 실적 감소가 예상됐다. DB손해보험(-19.2%)·현대해상(-18.4%)·한화손해보험(-10.4%) 등의 순으로 부진할 것으로 추정됐다. 생명·손해보험업계 쌍두마차인 삼성생명의 올해 2분기 순이익은 7743억원으로 전년 동기 대비 1.8% 줄어들 전망이다. 반면 같은 기간 삼성화재 순이익은 5833억원으로 4.8% 감소할 것으로 예상됐다.

손보사 실적 부진의 주요 원인 중 하나는 자동차보험 손해율 악화다. 지난 4월 삼성·현대·DB·KB·메리츠 등 대형 5개 손보사의 자동차보험 손해율은 85.1%로 전년 동기 대비 4.9%포인트 상승했다. DB손보가 87.9%로 가장 높았고 현대해상(86.5%), KB손보(84.7%), 메리츠화재(83.2%), 삼성화재(83%) 순이었다. 보험업계에서는 일반적으로 손해율 82%를 손익분기점으로 본다. 이보다 손해율이 올라가면 사업비 등을 고려했을 때 적자라는 얘기다. 보험업계 관계자는 "자동차 보험료가 4년 연속 내렸고 봄철 나들이객 증가 등의 영향으로 2분기 손해율도 더 나빠졌다"면서 "2분기 가결산 결과 자동차보험이 적자로 돌아선 대형사도 있는 것으로 안다"고 전했다.

올해 들어 잇따라 발생한 화재도 손보사 실적에 부정적 영향을 끼칠 전망이다. 지난 1분기 경상권 화재에 이어 지난달 17일엔 금호타이어 광주공장에서도 대형 화재가 발생했다. 금호타이어가 광주공장에 대해 가입한 보험금 규모는 1조2947억원이다. DB손보·현대해상·삼성화재 등 6개 손보사가 재산종합보험을 인수했다. 47%로 출자 비중이 가장 큰 DB손보는 재보험 출재 등을 고려해 관련 손실을 약 300억원으로 추정했다.

보험사 재정건전성도 갈수록 악화하고 있다. 지난 1분기 경과조치 적용 후 보험사 지급여력비율(K-ICS·킥스)은 197.9%로 약 23년 만에 200% 아래로 하락했다. 생보사는 190.7%, 손보사는 207.6%를 기록했다.

하반기에도 실적 전망이 밝지는 않다. 미국 트럼프 행정부의 전면적인 관세 부과와 이에 따른 경제 여건 변화로 부담이 커졌기 때문이다. 손해보험은 각종 비용이, 생명보험은 투자리스크가 커질 것이란 분석이다. 문제영 보험연구원 연구위원은 "자동차보험은 수입부품 가격 상승 영향으로 수리비가 증가해 손해율 상승으로 이어질 것"이라며 "건설·화재보험은 철강·목재 등 주요 건축자재의 수입단가 상승이 공사비와 재건축 비용 증가로 이어져 각종 사고 발생 시 보험금 규모가 확대될 것"이라고 설명했다. 그는 이어 "변액보험이나 연금보험과 같은 장기투자성 상품의 경우 수익률 하락이 계약자 해지율 증가로 이어질 수 있다"며 "금리 인하 기조가 길어지면 채권수익률 하락과 확정금리형 상품의 역마진이 확대돼 생보사의 킥스 하락을 불러올 것"이라고 덧붙였다.

최동현 기자 nell@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>