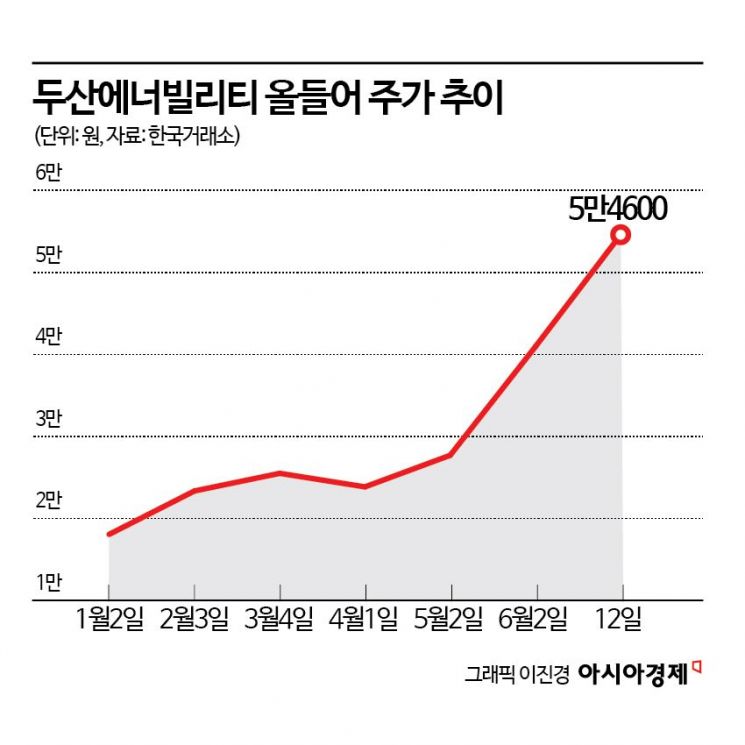

이달 들어서 하루도 빠지지 않고 상승세 기록

이달 들어 35%, 올들어 211% 올라

시총 순위 연초 35위에서 11위로

두산에너빌리티 가 원전 수주 확대 기대감에 거침없는 상승세를 이어가고 있다. 올 들어 200% 넘게 오른 두산에너빌리티는 시가총액 10위권 진입을 눈앞에 두고 있다.

13일 한국거래소에 따르면 두산에너빌리티는 전일 6.85% 오른 5만4600원에 장을 마쳤다. 최근 7거래일 연속 상승행진을 지속, 장중 5만6300원까지 올라 사상 최고가를 다시 썼다.

이달 들어서 하루도 빠지지 않고 상승세를 기록한 두산에너빌리티는 이달 들어서만 35% 넘게 올랐다. 올 들어서는 211%나 상승해 연초 1만8000원대였던 주가는 5만원을 넘어섰다.

연초 11조원대였던 시총은 35조원까지 늘어나 시총 순위도 연초 35위에서 11위로 뛰어올랐다. 두산에너빌리티는 이달 들어 시총 순위에서 신한지주와 네이버를 차례로 제쳤다. 10위 셀트리온과의 시총 격차는 1조1553억원이다.

잇단 수주 성과가 강한 상승세를 뒷받침하고 있다. 두산에너빌리티는 올해 들어 총 5건, 약 4조3000억원 규모의 해외 가스복합발전소 공사를 수주했다. 지난 2월 카타르 피킹 유닛(약 2900억원)을 시작으로, 3월에는 사우디아라비아에서 루마1 및 나이리야1(약 2조2000억원), PP12(약 8900억원) 프로젝트를 연이어 따냈다. 이달 9일에는 베트남 최대 국영기업인 '국가산업 에너지그룹(PVN)'과 약 9000억원 규모의 '오몬(O Mon) 4' 가스복합발전소 건설 계약을 체결했다고 밝혔다.

원전 수주 확대 기대감도 크다. 최근 체코 두코바니 원전 본계약 체결로 유럽 시장 진출이 본격화될 것으로 기대되고 체코 테믈린 원전 추가 수주가 확정적이다. 또한 지난 1월 미국 웨스팅하우스와 한수원이 글로벌 원전 시장에서 협력하기로 합의하면서 향후 대형 원전 주기기 수주가 확대될 것으로 예상된다.

김영호 삼성증권 연구원은 "탄소 중립 달성을 위한 에너지 전환 과정에서 원자력과 액화천연가스(LNG)가 재차 주목을 받으면서 원전과 가스터빈 사업을 모두 영위하는 두산에너빌리티의 수혜가 기대되는 상황"이라며 "구조적인 수요 증가가 예상되는 가운데 공급은 제한적일 것으로 보여 수주 증가 및 실적 개선세가 이어질 것"이라고 말했다.

다만 주가 급등으로 높아진 밸류에이션은 부담 요인이다. 최규헌 신한투자증권 연구원은 "두산에너빌리티는 최근 성장 사업에 대한 기대감으로 주가가 빠르게 상승했지만 중장기 외형 성장 및 이익 개선은 2027년을 기점으로 본격화될 것"이라며 "즉각적인 밸류에이션 부담 해소를 위해서는 2025~2026년 실적 개선이 필요한데 성장 사업 특히 원자력 사업의 경우 호흡이 길기 때문에 부담 해소는 제한적일 것"이라고 분석했다. 밸류에이션을 정당화하기 위해서는 신규 수주가 필요하다는 의견이다.

송화정 기자 pancake@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>