삼성, 점유율 7%대로 추락…SMIC와 격차 1%p

기술 선도 불구 수율·신뢰도 확보에 시간

중간공정·생산거점 대응 한계 드러나

SMIC, 내수 기반 성장…삼성 2위도 위협

삼성, 차량용 반도체 협력 확대하며 반등 모색

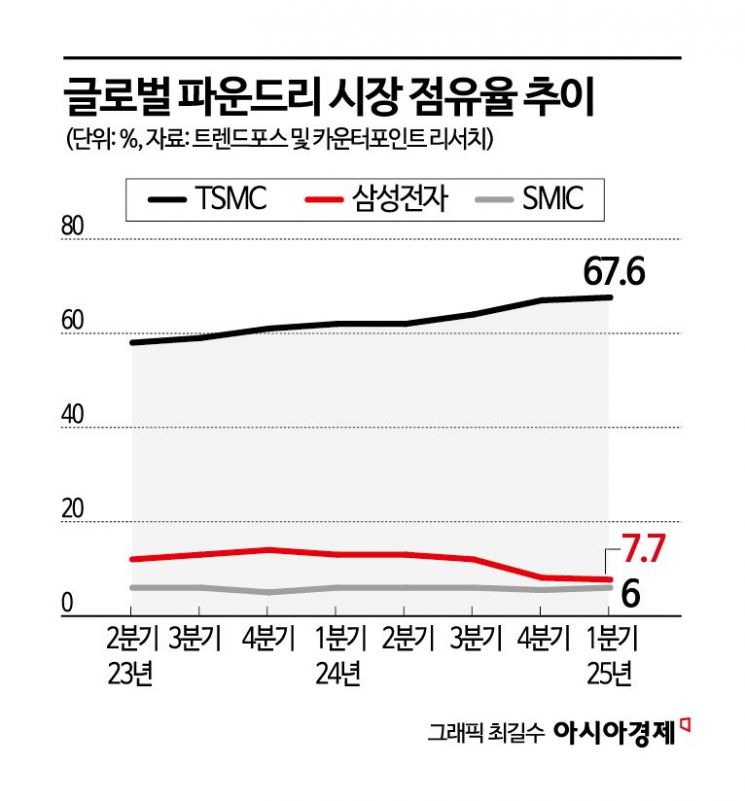

반도체 파운드리(위탁생산) 시장에서 삼성전자의 점유율 하락이 뚜렷해지고 있다. 2년 전 두 자릿수를 유지했던 삼성은 최근 7%대까지 떨어지며 중국 SMIC(중신궈지)와 비슷한 수준까지 밀려났다. 반면 대만 TSMC는 70%에 육박하는 점유율로 시장 지배력을 강화하고 있다. 이런 상황에서 삼성은 차량용 반도체 분야에서 신규 고객사 확보에 나서며 반등의 계기를 모색하고 있다.

10일 시장조사업체 트렌드포스에 따르면 올해 1분기 TSMC의 점유율은 67.6%로, 2023년 2분기(58%)보다 9.6%포인트(p) 상승했다. 같은 기간 삼성은 12%에서 7.7%로 4.3%p 하락했고, SMIC는 6%를 유지해 삼성과의 격차를 1.7%p로 좁혔다. 불과 1년 전만 해도 두 배 이상 벌어져 있던 간격이다.

삼성은 지난해 1분기까지 점유율 13%로 SMIC를 크게 앞섰지만, 2024년 4분기부터 하락세가 두드러졌고 올해 들어 격차는 1%p대로 줄었다. 반면 SMIC는 5~6% 수준의 점유율을 안정적으로 유지하고 있다.

전문가들은 삼성의 부진 배경으로 전략과 외부 환경 변화에 대한 대응 부족을 지적한다. 삼성은 3나노미터 초미세 공정과 극자외선(EUV) 공정을 조기에 도입하며 기술력은 선두권에 있지만, 수율 안정성과 양산 신뢰도 확보에는 시간이 걸리고 있다는 분석이다. 첨단공정을 활용할 수 있는 고객 자체가 적은 데다, 그마저도 TSMC를 주로 선택하고 있다.

삼성은 첨단공정에 집중해왔지만, 시장 전체에서는 중간 공정 수요도 여전히 큰 비중을 차지한다. TSMC는 첨단과 성숙공정을 병행하며 고객 기반을 넓힌 반면, 삼성은 선택지를 다양화하는 데 소극적이었다는 평가다.

생산거점 측면에서도 TSMC는 미국, 일본, 독일 등으로 확장해 고객사의 분산 수요에 대응하고 있지만, 삼성은 국내와 미국 일부에 집중돼 있어 지정학적 리스크에 노출돼 있다는 지적이 나온다.

반면 SMIC는 기술력은 떨어지지만, 중국 정부의 전폭적인 지원과 내수 수요를 기반으로 점유율을 빠르게 끌어올리고 있다. 미국의 수출 규제로 첨단 장비 확보는 어렵지만, 보조금과 세제 혜택, 정부 주도의 수요 창출이 실적에 긍정적으로 작용하고 있다는 분석이다.

업계는 이 추세가 이어질 경우 삼성의 2위 자리도 위태로울 수 있다고 본다. 다만 내부적으로는 수율 안정화와 기술 복원 등 경쟁력 회복을 위한 작업이 진행되고 있다는 설명도 있다. 반도체 업계 관계자는 "삼성전자의 점유율 하락이 부각되고 있지만, 내부적으로는 파운드리 사업부가 기술력 복원과 수율 안정화에 집중하면서 조용히 경쟁력을 끌어올리고 있는 것으로 안다"며 "시간이 걸리겠지만 중장기적으로는 반등 여력이 있다고 본다"고 말했다.

한편 삼성은 최근 퀄컴이 인수한 이스라엘 반도체 설계 기업 오토톡스가 미국 오스틴 파운드리 공장을 찾아 품질 검증(PPAP) 작업을 진행한 것으로 알려졌다. 이 절차는 차량용 통신칩 생산을 위한 사전 단계로, 퀄컴과의 협력이 모바일을 넘어 자동차 분야로 확대될 가능성에 힘이 실리고 있다.

박소연 기자 muse@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>