요주의여신 68%↓정상여신 48%↑

불량채권 처리, 정상채권은 대출

가계대출 정체…"신용평가강화 시급"

자산 2조원 이상 대형 저축은행 18곳이 1년 새 부동산 프로젝트파이낸싱(PF) 부실액을 절반으로 줄인 것으로 나타났다. 부동산 시장이 위축된 와중에도 부실채권(NPL)을 처리하기 위해 노력한 결과다. 하지만 연체율이 여전히 10%에 육박하는 만큼 부실여신 매각 속도를 올리고 가계대출을 늘려 부동산PF 대출 의존도를 낮춰야 한다는 지적이 나온다.

연합뉴스

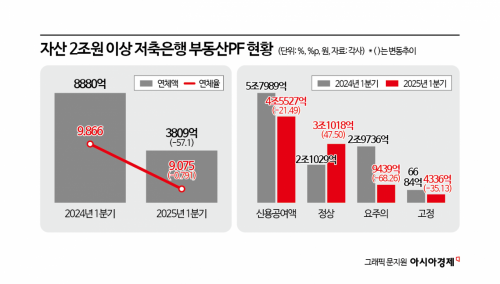

2일 아시아경제가 전수조사해 분석한 결과 대형 저축은행 18곳의 부동산PF 연체액은 지난해 1분기 말 8880억원에서 1분기 말 3809억원으로 57.1% 감소했다. 연체율은 같은 기간 9.87%에서 9.08%로 0.79%포인트 낮아졌다.

부동산 PF 대출채권 건전성분류 기준은 정상·요주의·고정·회수의문·추정손실 5단계다. 금융감독원 PF 사업성 평가체계는 양호·보통·유의·부실우려 4단계다. 요주의여신은 금감원 평가체계상 '보통', 고정이하여신은 '부실'(유의·부실우려)채권으로 분류된다.

18개 저축은행의 1분기 말 요주의여신 대출액은 9439억원으로 전년 동기(2조9736억원) 대비 68.3% 감소했다. 고정여신 대출액은 같은 기간 6684억원에서 4336억원으로 35.1% 줄었다. 반면 정상여신 대출액은 2조1029억원에서 3조1018억원으로 47.5% 증가했다.

저축은행별 요주의여신 대출 감소율은 다올저축은행(-86.2%), 모아저축은행(-85.1%), 신한저축은행(-80%), OK저축은행(-77.4%), NH저축은행(-77.2%), SBI저축은행(-75.1%) 순이었다. 고정여신 대출 감소율이 높은 저축은행은 KB저축은행(-91.8%), 모아저축은행(-79%), 신한저축은행(-77.7%), 웰컴저축은행(-69.2%), NH저축은행(-64.9%) 순으로 나타났다.

정상여신 대출 증가율은 OK저축은행(188.7%), 애큐온저축은행(126%), 바로저축은행(115.1%), KB저축은행(98%), 모아저축은행(85.9%)이 상위권을 차지했다.

업권에서는 부실 부동산PF 매매 성과가 조금씩 나고 있다고 봤다. 여전히 업권 연체율은 9%로 높지만, 대형 저축은행 연체율이 1년 새 1%포인트가량 떨어진 데다 정상여신 취급 실적이 늘고 있어 고무적이라는 평가다.

다만 대출 영업에 유리한 서울, 인천·경기(수도권) 대형 저축은행들조차 가계대출 실적을 좀처럼 늘리지 못하는 점은 우려스럽다고 봤다. 저축은행은 제1금융권(은행)에 비해 전체 대출에서 기업대출 비중이 다소 크다는 지적을 받는다. 기업대출은 경기에 따라 차주(돈 빌리는 주체)의 자본력이 급감해 가계대출보다 연체율 리스크가 크다.

18개 저축은행의 1분기 말 가계대출은 30조8998억원으로 전년 동기(28조8282억원)보다 7.2% 늘었다. 하지만 대신저축은행(-40.5%), 모아저축은행(-33.5%), 페퍼저축은행(-27.4%), KB저축은행(-7.3%), OK저축은행(-3.8%) 등 일부 대형 저축은행의 가계대출은 오히려 쪼그라들었다.

특히 페퍼저축은행의 경우 PF 정상여신 실적이 76.5% 급감하면서 연체액 268억원, 연체율 30.9%를 기록하는 등 건전성이 좋지 않다. 업권에서는 이 때문에 OK저축은행과의 인수합병(M&A) 가격협상에 속도가 붙지 않고 있다는 시각도 있다. 페퍼저축은행만의 건전성 관리를 넘어 업권 전체의 활력을 떨어뜨리는 모양새다.

업권에서는 부실PF 매매와 저축은행 가계대출 사업 모두 활성화해 저축은행에 대한 신뢰를 되찾는 것이 급선무라고 말한다. 부실 PF 매매는 저축은행중앙회 산하 NPL 관리회사의 역할이 클 것으로 보인다. NPL 매수처는 하나 F&I, 우리 F&I 등 금융지주계열 NPL 투자전문회사, 새마을금고중앙회·신협중앙회 등 상호금융기관 자회사 정도였다. 저축은행중앙회 자회사도 하반기부터 부실PF 매매 작업에 가세할 예정이다. 금감원에 따르면 전(全) 금융권 PF 익스포저 중 저축은행 비중은 4%다.

저축은행 가계대출 실적을 늘리기 위해서는 신용도가 낮고 금융이력이 적은 고객 평가 시스템을 고도화해야 한다는 목소리가 높다. 최근 시작된 온라인투자연계금융업권과의 인공지능(AI) 연계 중·저신용자 신용대출 협업을 활성화하고, 업권 표준 신용평가시스템(CSS) 고도화 작업을 서둘러야 한다는 지적이다.

금융당국도 서민 금융지원 정책 실효성과 저축은행 수익성을 높이기 위해 중·저신용자 신용평가 시스템 수준을 높여야 한다고 강조했다. 김병환 금융위원장은 지난 3월 '저축은행 역할 제고방안'을 발표하면서 "저축은행 본연의 역할을 강화하기 위해서는 무엇보다 업계의 자체 신용평가 역량을 강화하는 것이 중요하다"며 "저축은행중앙회를 중심으로 중·저신용자 평가 시스템을 지속적으로 고도화해나가야 한다"고 말했다.

문채석 기자 chaeso@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>