대표적인 서민 정책금융상품 보금자리론, 4개월 연속 금리 동결

시장금리 하락 추세에 시중은행 주담대 금리가 더 저렴 '역전현상'

기준금리 인하로 대환 수요 늘어날 것으로 보여

대표적인 서민 정책금융상품인 보금자리론이 시중 은행의 주택담보대출(주담대) 금리에 비해 경쟁력이 없는 것으로 나타났다. 시장금리 하락에 따라 시중은행들의 주담대 금리가 3%대로 내려온 반면 보금자리론은 4개월 연속 금리를 동결하면서다. 이에 따라 일부 조건하에서는 보금자리론이 시중 주담대 상품보다 금리가 더 높은 '역전 현상'이 나타나고 있다. 29일 한국은행이 기준금리 인하에 나서고 향후 시장금리가 추가 하락할 것으로 전망되면서 시중은행 주담대 상품으로 갈아타려는 대환대출 수요가 늘어날 것으로 보인다.

연합뉴스

30일 은행권에 따르면 지난 28일 기준 시중 4대 은행(KB국민·신한·하나·우리) 주담대 최저금리는 3.38~3.56% 수준으로 나타났다. 우대금리를 포함한 최저금리 기준 KB국민은행의 고정형(혼합·주기, 금융채 5년) 금리가 3.56%, 신한은행(금융채 5년) 3.46%, 하나은행(5년 고정·혼합) 3.459%, 우리은행(5년 변동) 3.38% 등이다.

반면 대표적인 서민 정책상품인 한국주택금융공사의 '아낌e-보금자리론'(고정금리)은 연 3.65~3.95%(기간별 차등) 수준이다. 대출 만기별로 10년 3.65%, 15년 3.75%, 20년 3.80%, 25년 3.85%, 30년 3.90%다. 주택금융공사는 최근 시장금리 하락 추세에도 불구하고 올들어 2월부터 4개월 연속 금리 동결을 이어오고 있다.

특히 차주들이 가장 많이 선택하는 30년 만기를 보면, 시중은행의 경우 상환기간이 장기일수록 금리가 내려가는 반면 보금자리론의 경우 고정금리 3.90%로 시중은행에 비해 더 높은 수준이다. 주금공은 전세사기 피해자, 장애인, 한부모가정, 저소득 청년 등에 한해 우대금리 최대 1.0%포인트를 적용하지만, 조건을 충족하기 쉽지 않다.

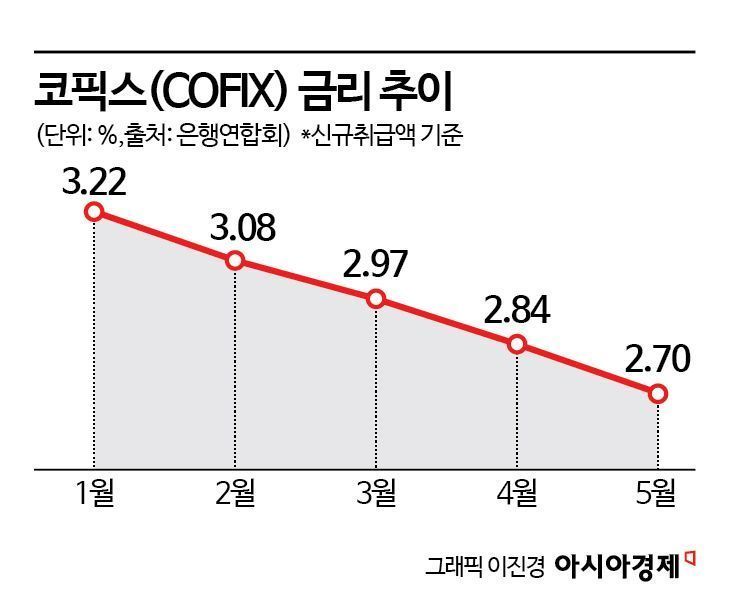

보금자리론이 시중 주담대 금리보다 높은 '역전 현상'이 일어난 것은 시중은행의 주담대 금리 책정 기준이 되는 은행채 및 코픽스(COFIX) 금리 하락세가 이어지고 있기 때문이다. 코픽스 금리는(신규취급액 기준) 올해 1월 3.22%에서 2월 3.08%로, 3월 2.97%, 4월 2.84%, 5월 2.70%까지 꾸준히 하락하고 있다.

금리 경쟁력이 없는 데다, 까다로운 조건으로 인해 보금자리론보다 시중은행의 주담대 상품 선호도는 더 높아질 것으로 전망된다. 보금자리론을 신청하려면 부부합산 연소득 7000만원 이하, 6억원 이하 주택에 한해서만 가능하다. 다른 정책모기지인 신생아특례대출의 연소득 2억원, 9억원 이하 주택인 것과 비교해도 훨씬 까다로운 조건이다. 더욱이 전날 한국은행이 기준금리를 2.50%로 0.25%포인트 인하하고, 하반기에 1~2회 추가 인하 가능성까지 제기되면서 시중은행의 주담대 상품으로 갈아타려는 대환 수요는 더 늘어날 것으로 전망된다.

한 시중은행 관계자는 "최근 시장금리 인하 등으로 대환 수요 문의가 부쩍 늘었다"면서 "다만 가계대출 관리 기조로 인해 타행 혹은 정책대출에서 넘어오는 대환 수요는 신규 대출로 잡히기 때문에 대환으로 넘어오는 수요를 모두 받기는 힘든 상황"이라고 말했다.

권재희 기자 jayful@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>