석유화학 불황이 에너지 수요 흔들어

유가 하락에도…원료용 소비 7.9% 급감

연간 수요 전망도 하향 압력…"구조 문제"

올해 1분기 국내 석유 소비량이 코로나19 대유행이 시작됐던 2020년 1분기보다도 적은 것으로 나타났다. 석유를 원료로 하는 석유화학산업이 부진의 늪에서 빠져나오지 못한 영향이 크다는 분석이다.

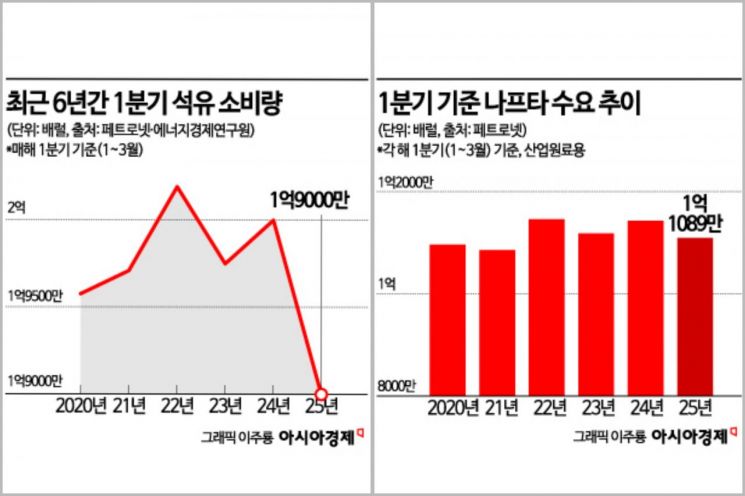

27일 에너지경제연구원이 발간한 5월 '에너지 브리프' 보고서에 따르면 올해 1분기 국내 석유 소비량은 1억9000만배럴로 집계됐다. 중복으로 산출된 나프타 물량을 제거해 구한 잠정치로, 전년 동기(2억21만배럴) 대비 5.1% 감소한 수치다. 코로나19가 확산하며 수요가 급격히 위축됐던 2020년 1분기(1억9500만배럴)보다도 적다. 2020년 이후 석유 소비량은 등락을 거듭하다가 지난해 1분기 1%포인트대 소폭 반등했으나 이번 분기 다시 급락세로 돌아섰다.

석유 소비 감소는 국내 석화 산업의 생산 부진을 뜻한다. 산업용 석유 수요는 전년 대비 7.6% 줄었다. 특히 나프타 등 원료용 수요가 7.9% 감소했다. 석화 수요에 민감한 액화석유가스(LPG) 소비도 3.0% 줄어 산업 전반의 축소 흐름이 나타났다. 지난 2월 기준 기초유분 생산량은 5.4%, 나프타 소비는 8.5% 급감했다. 화학업계 관계자는 "소재부터 다운스트림까지 전반적으로 재고 부담이 커진 상황"이라며 "공장 가동률을 낮추더라도 수요 회복 없이는 해결이 어렵다"고 설명했다.

나프타는 합성수지 등 범용 제품 다수를 지탱하는 핵심 원료다. 소비 감소는 국내 석화 산업 구조 전반에 영향을 미친다. 중간재 소비 위축은 최종 소비 감소보다 산업 전반에 미치는 파장이 더 크다. 화학제품은 철강, 전자, 건설 등 주요 산업과 밀접하게 연결돼 있어 석유제품 소비 감소는 실물경기의 동반 위축 신호로 해석된다. 전방 수요 산업이 신제품 개발이나 투자 집행을 미루면 소재 수요도 함께 급감하는 구조다.

업계에서는 이 같은 흐름을 단순한 경기 사이클이 아니라 국내 석화 업계의 구조적 취약성을 단적으로 보여주는 사례로 본다. 중국의 석유화학 자급률 상승, 글로벌 수요 둔화, 철강과 시멘트 등 전방 수요 산업 위축이 복합적으로 작용하고 있다는 것이다. 국제 유가 하락도 소비 회복으로는 이어지지 못했다. 올해 1분기 두바이유 평균 가격은 배럴당 76.9달러로, 전년 동기 대비 5.4% 낮았다. 외국계 화학업체 관계자는 "예전에는 2~3년 주기의 업황 사이클을 따랐지만, 지금은 그런 흐름조차 없다"며 "구조 문제로 받아들여야 한다"고 말했다.

국내 경기 침체도 석유 소비를 줄이는 데 영향을 미쳤다. 지난 2월 기록적인 한파로 1분기 난방도일이 전년 동기 대비 9.9% 증가했음에도 1분기 건물 부문 석유 소비는 줄었다. 난방도일은 하루 평균 기온이 기준 온도(보통 18도)보다 낮은 정도를 나타내는 지표로, 난방 수요를 추정하는 데 사용된다. 석유에서 전기 또는 도시가스 등으로의 연료 대체 심리가 작용한 데 더해 경제 상황에 따른 소비 심리 위축도 일부 영향을 줬을 것으로 분석된다.

다만 수송이나 건물 부문에서도 일부 감소세를 보였지만 그 폭은 상대적으로 작았다. 수송용 석유 소비는 전년 대비 0.3%, 건물 부문은 2.5% 감소에 그쳤다.

연간 석유 수요 전망도 어둡다. 지난해 하반기 기준 2025년 국내 석유 수요는 7억8800만배럴로 전망됐지만, 보고서를 작성한 김성균 연구위원은 현 소비 추세와 경제성장률 하향 조정 등을 고려하면 이를 밑돌 가능성이 크다고 봤다.

오지은 기자 joy@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>