실적 부진에 연초 대비 수익률 한자릿수

2분기 실적 기대감 가시화되며 투심 자극

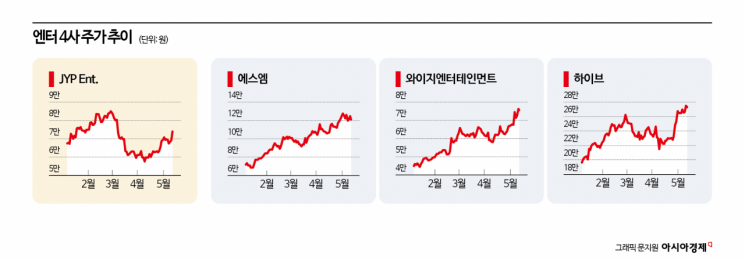

국내 대표 엔터주들의 숨 고르기 속 JYP엔터테인먼트(JYP Ent.)가 홀로 급등하면서 그 배경에 이목이 쏠리고 있다.

한국거래소에 따르면 JYP엔터는 15일 전일 대비 7.09%(4900원) 뛴 7만4000원에 거래를 마쳤다. 같은 날 에스엠 주가가 3% 넘게 빠지고 와이지엔터테인먼트(-1.44%), 하이브(-0.55%)가 약세로 마감한 것과 대조적이다. 외국인이 226억원어치를 사들이며 주가를 견인했으며, 기관 역시 186억원을 순매수하며 이날 가장 많이 사들인 종목에 이름을 올렸다.

그동안 엔터 4사는 미국발 관세 충격의 수혜주로 지목되며 상승 곡선을 그려왔지만, JYP엔터의 경우 주가 랠리가 경쟁사 대비 오래가지 못해 투자자들의 우려를 자아내 왔다. 와이지엔터와 에스엠은 지난해 9월 바닥 형성 후 지난주까지 각각 153%, 131%가량 치솟으며 52주 신고가를 나란히 경신했고 하이브 역시 이날 연중 최고가를 새로 썼으나, JYP엔터는 지난 2월 고점을 찍은 후 34%가량 조정받았다. 14일 기준으로 연초 대비 하이브가 40.1%, 에스엠이 74.0%, 와이지엔터가 70.9% 상승한 반면, JYP엔터는 실망스러운 실적 발표로 2.2% 상승에 그쳤다.

그러나 이날 증권가에서 쏟아진 JYP엔터를 향한 장밋빛 전망이 분위기를 반전시켰다. JYP엔터는 지난 1분기 연결 기준 매출액 1408억원(전년 동기 대비 +3.1%), 영업이익 196억원(전년 동기 대비 -41.6%)으로 부진한 실적을 거뒀지만, 2분기부터 뚜렷한 개선세를 보일 것이란 관측에 무게가 실렸다.

김민영 메리츠증권 연구원은 1분기 실적 부진에는 "주요 IP 활동 공백으로 음반원 및 공연 매출 하락이 불가피한 가운데 킥플립 데뷔 비용, '더 딴따라' 제작비 잔여분(17억원)이 반영됐다"며 "2분기엔 주요 아티스트들의 복귀와 판매 상품 다변화에 따른 MD 매출 호조로 가파른 실적 성장이 예상된다"고 설명했다. 올해 연결기준 연간 매출액과 영업이익은 각각 7722억원(전년 동기 대비 +28.3%), 1456억원(+13.5%)을 제시했다.

실제로 JYP는 오는 2분기 스트레이키즈의 월드투어(23회), 연내엔 트와이스 대규모 공연 등 간판스타들의 활동 복귀를 앞두고 있다. 이기훈 하나증권 연구원은 "지난해에는 연간 투어 관객 수가 약 210만명이었는데 올해는 2분기에만 스트레이키즈의 일본 및 북·남미 스타디움 공연 100만명 내외를 포함 약 140만명 수준의 투어 관객 수가 예상된다"며 "신규 지역에서의 투어가 확대되면서 MD를 포함한 2차 판권 역시 가파르게 상승할 것"으로 내다봤다. 3분기 주요 아티스트들의 앨범 컴백을 가정할 때 2~3분기 모두 분기 500억원 이상의 영업이익을 거두며 사상 최대 실적을 낼 것이란 분석이다.

지난해 31억원의 영업적자를 낸 블루개러지의 수익성 개선도 기대 요소다. 황지원 iM증권 연구원은 "현재 블루개러지는 지급수수료, 인건비 증가로 전사 마진 감소에 영향을 주고 있지만 하반기 유료 멤버십 도입을 통해 수익화를 시작할 예정"이라며 "주요 IP 중심 팝업스토어 개최와 라이선싱 사업 강화 등 MD 마진 개선 방안을 제시한 점도 긍정적"이라고 평가했다.

김진영 기자 camp@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>