작년 4분기 시장 기대치 상회

"올해 블랙핑크 등 콘서트로 실적 개선 기대"

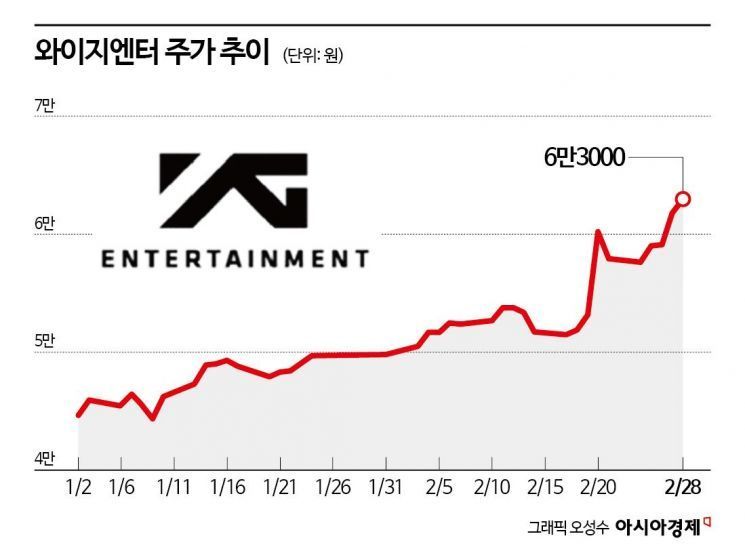

와이지엔터테인먼트의 주가가 연중 최고치를 경신하고 있다. 걸그룹 베이비몬스터가 빠르게 이익을 내고 있는데다 올해 블랙핑크 등의 활동 재개 등으로 실적 개선이 기대된다는 전망이 영향을 끼친 것으로 풀이된다.

4일 한국거래소에 따르면 와이지엔터는 지난달 28일 6만3000원을 기록했다. 종가 기준 연중 최고치다. 지난해 말 대비로는 37.55% 올라 같은 기간 코스닥 상승률 9.70%를 훌쩍 뛰어넘었다.

지난해 4분기 실적 호조가 주가를 밀어 올렸다. 지난해 4분기 와이지엔터의 매출액과 영업이익은 1041억원과 13억원이었다. 매출액은 전년 동기 대비 4.9% 감소했지만 영업이익은 225.3% 증가했다. 시장 기대치를 뛰어넘는 실적이다.

실적 개선 요인으로는 저연차인 베이비몬스터의 활약이다. 베이비몬스터는 작년 정규 앨범을 발매했다. 이로 인해 음반 및 음원 매출이 증가했다.

최민하 삼성증권 연구원은 "저연차 아티스트의 광폭 행보가 시장 눈높이를 웃도는 실적을 이끌었다"며 "베이비몬스터의 정규 1집이 분기 중에 84만장의 판매량을 기록하며, 첫 미니 음반 대비 괄목할 만한 성장을 시현했다"고 말했다. 이어 "트레저도 디지털 싱글로 컴백해 힘을 더했다"고 덧붙였다.

특히 올해는 지난해 4분기에 이어 실적 개선세가 지속될 것으로 기대된다. 증권사들이 전망한 올해 와이지엔터의 매출액과 영업이익 전망치는 5256억원과 533억원이다. 전년 대비 매출액은 44.04% 증가며 영업이익은 흑자전환이다.

올해 실적 개선 요소는 저연차와 고연차 아티스트의 본격적인 활동에 따른 수익화 효과다. 올해 블랙핑크, 위너, 악뮤 등의 활동이 재개된다. 또 신인 보이그룹 데뷔를 통해 지적재산(IP) 파이프라인이 확장될 것으로 기대된다.

김민영 메리츠증권 연구원은 "베이비몬스터는 데뷔 1년만에 월드투어를 개최하며 수익화 구간을 단축시키고 있다"며 "3분기부터는 블랙핑크의 월드투어가 시작되는데 2026년까지 큰 폭의 이익 성장을 견일할 전망"이라고 강조했다.

여기에 중국 공연도 기대되는 요소 중 하나다. 2017년부터 실시된 한한령이 올해부터는 풀릴 수 있다는 기대감이 높아지고 있다. 만약 한한령이 풀리게 되면 실적에 보탬이 될 것으로 기대된다.

이화정 NH투자증권 연구원은 "블랙핑크, 빅뱅은 물론 베이비몬스터까지 아티스트 전반이 높은 중국 인지도를 보유하고 있다"며 "중국 공연 재개 시 공연 및 MD 매출 측면에서 유의미한 수혜가 기대된다"고 설명했다.

유현석 기자 guspower@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>