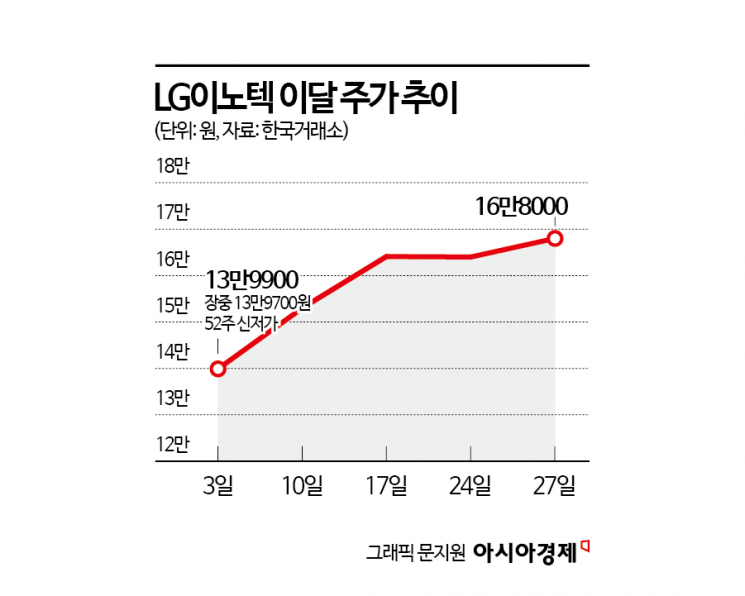

이달 초 52주 신저가 대비 20% 올라

1분기 실적 호조 전망에 주가 우상향 기대감

최소한 6월까지는 긍정적 주가 흐름 전망

LG이노텍 이 주가 회복에 시동을 걸고 있다. 이달 초 52주 신저가를 기록한 이후 반등에 성공한 LG이노텍은 최근 주가 강세를 이어가는 모습이다. 증권가에서는 양호한 1분기 실적 등에 힘입어 당분간 주가 회복세가 지속될 것이란 전망이 나온다.

28일 한국거래소에 따르면 전일 LG이노텍은 3.96% 오른 16만8000원에 마감했다. 이달 들어 약 13% 상승했다. 지난 3일 장중 기록한 52주 신저가(13만9700원) 대비로는 20%나 올랐다.

지난해 7월 30만원까지 오르며 52주 신고가를 기록한 이후 줄곧 하향곡선을 그렸던 LG이노텍은 이번에는 52주 신저가를 찍은 후 주가의 방향이 다시 바뀌는 모양새다. 14만원 아래로 떨어졌던 주가는 17만원에 근접했다.

올해 1분기 실적이 호조를 보일 것으로 예상되면서 주가 반등에 힘이 실린 것으로 풀이된다. iM증권은 LG이노텍의 1분기 매출액은 전년 동기 대비 7% 증가한 4조6000억원, 영업이익은 35% 감소한 1143억원으로 추정했다. 이는 컨센서스(증권사 전망치 평균) 영업이익 880억원을 30% 상회하는 수준이다. 고의영 iM증권 연구원은 "아이폰 수요는 절대적으로 부진하나 낮아진 기대치 대비로는 선전하고 있다"면서 "특히 아이폰16 시리즈 중 프로와 프로맥스 모델의 판매 비중이 전년 대비 4%포인트 개선된 68%에 육박하는 것으로 파악되는데 이는 LG이노텍 카메라모듈 혼합평균판매단가(Blended ASP)에 긍정적"이라고 설명했다. 이어 "기판소재도 디스플레이 부품군 중심으로 개선되고 있다. 중국 이구환신(낡은 것을 새것으로 교체) 보조금 정책과 관세 부과에 대비한 비축 수요 덕분"이라고 덧붙였다.

북미 고객사(애플)의 중국 판매 회복이 예상됨에 따라 LG이노텍의 주가에 긍정적인 영향을 미칠 것으로 전망된다. 박준서 미래에셋증권 연구원은 "북미 고객사의 중국 판매 회복이 본격화될 것으로 예상되는데 알리바바와 협력해 중국 특화 인공지능(AI) 기능 출시를 위한 승인 신청서를 제출했으며 상반기 내 SE4 모델의 글로벌 판매가 시작될 예정이기 때문"이라며 "중국 내수 AI 전략 개선이 투자심리 회복으로 이어질 것으로 보이며 SE4 판매 개시에 따른 판매량 증가도 지속될 것"이라고 내다봤다.

주가는 당분간 강세를 지속할 것이란 전망이 나온다. 고 연구원은 "그동안 LG이노텍에 대해 장기적 관점의 신중한 접근을 견지했으나 최소 6월까지 긍정적인 주가 흐름을 기대할 수 있을 것으로 판단한다"면서 "1분기 실적은 컨센서스를 상회할 것이며 당분간 애플과 관련된 긍정적인 이벤트도 많기 때문"이라고 설명했다. iM증권은 LG이노텍의 2025년과 2026년의 영업이익 추정치를 각각 11%, 10% 조정하고 목표주가도 기존 20만5000원에서 22만5000원으로 상향 조정했다.

박 연구원은 "상반기 SE4 판매 개시 및 중국 맞춤 AI 탑재로 판매 개선이 기대되는 만큼 선제적 비중 확대를 권고한다"고 말했다.

송화정 기자 pancake@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>