보험硏 '자동차보험 손해율에 투영된 제도개선 방안' 보고서 발간

"경상환자, '보상'에서 '치료' 중심 전환해야"

"대물보상은 공임비 결정 근거 투명성 높여야"

자동차보험 대인보상 보험금 중 경상환자에게 지급되는 향후치료비(합의금)가 '발생한 손해만큼 보상한다'는 실손보상의 원칙에 위배된다는 주장이 나왔다. 자동차보험 재정 악화를 막기 위해 대인보상과 대물보상 제도 전반을 개선해야 한다는 제언이다.

23일 보험연구원이 발간한 '자동차보험 손해율에 투영된 제도개선 방안' 보고서를 보면 대형 손해보험사 7곳의 자동차보험 손해율은 지난해 7월 82.6%에서 11월 92.7%로 상승했다. 자동차보험 손해율 악화는 기후요인 등 일시적 요인도 있지만 구조적으로 보험금(손해액) 상승세가 크기 때문으로 분석됐다.

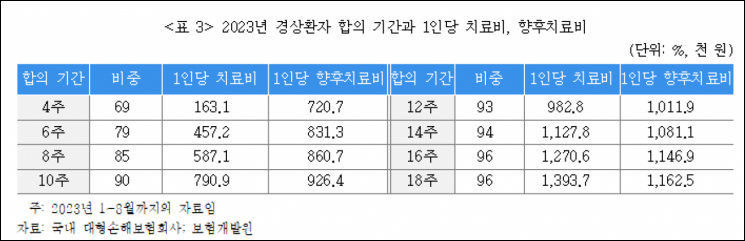

보험금 누수는 무엇보다 경상환자에 대한 대인배상 제도가 촘촘하지 못해 발생한 결과라는 지적이다. 경상환자는 상해급수 12~14급에 해당하는데 통상 3~4주의 치료기간이 걸린다. 하지만 이들이 그 이상으로 병상에 누워 장기 치료를 받으며 막대한 보험금을 타가는 일이 빈번하다. 보험사들은 이런 행태를 막기 위해 이들에게 합의금 성격의 향후치료비를 지급하는데 갈수록 액수가 커져 보험금 누수의 또 다른 원인으로 지목받고 있다. 2023년 기준 경상환자 향후치료비는 1조4300억원, 진료비는 1조2900억원으로 향후치료비가 실제 치료비보다 더 많다.

보험연구원이 경상환자의 합의 기간과 1인당 향후치료비를 분석한 결과 합의 기간이 길수록 향후치료비는 커졌다. 경상환자가 4주 이내에 합의하면 1인당 향후치료비는 72만원이다. 8주 이내에 합의하면 86만원, 12주는 101만원, 18주는 116만원이었다. 경상환자가 병상에 장기간 드러누워 높은 향후치료비를 유도한 결과다. 전용식 보험연구원 선임연구위원은 "경상환자에 대한 향후치료비는 실손보상의 원칙에 위배된다"면서 "주로 합의를 목적으로 하고 있어 발생하지 않는 손해를 보상하는 경향이 있기 때문"이라고 지적했다.

경상환자가 향후치료비를 보상받은 뒤 건강보험으로 교통사고 상해를 치료받는 '이중 수급'도 문제점으로 지적됐다. 이는 건강보험 재정 악화까지 불러올 수 있기 때문이다. 법적으로 향후치료비를 받은 뒤 같은 상해에 대해 건강보험 치료를 받으면 급여가 제한되지만 현장에서는 이를 판별할 방법이 없다. 전 선임연구위원은 "향후치료비를 목적으로 하는 경상환자의 불필요한 진료를 억제하는 방안 모색이 필요하다"면서 "경상환자에 대한 보상 중심 관행을 보편타당한 치료 중심으로 전환해야 한다"고 말했다.

대물배상 중 공임비와 부품비 증가, 수리비 과잉청구 등도 자동차보험 재정을 갉아먹는 주요 요인이다. 대물배상 보험금은 2018년 4조6000억원에서 2023년 5조6000억원으로 연평균 3.9% 증가하고 있다.

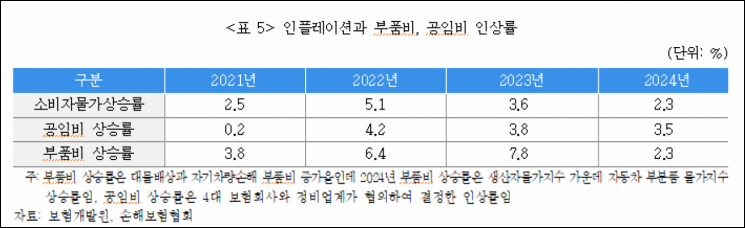

공임비는 정부와 정비업계가 협의해 연간 공임 인상률을 결정하지만 정비업계와 보험업계 간 의견 차이가 크다. 일반적으로 수리비 중 22%를 차지하는 공임비는 2022년 4.2%, 2023년 3.8% 상승했고 지난해엔 3.5%의 인상률이 적용됐다. 시간당 공임 인상률의 경우 기존엔 국토교통부가 결정했지만 2022년부터 자동차보험 보험정비협의회에서 정하는 것으로 변경됐다. 지난해 인상률 협의 당시 정비업계는 4.5%를 제시했고 보험업계는 1.7%를 제시하면서 갈등이 생기기도 했다.

부품비는 차량과 차량부품 제조원가에 영향을 받기 때문에 시장에서 정해진 가격을 받아들일 수밖에 없다. 수리비의 경우 지역별로 편차가 크고 서울 등 특정 지역에서 과잉청구되고 있다. 전 선임연구위원은 "공임비 결정 근거의 투명성을 높이고 수리비 과잉청구를 억제하기 위한 방안을 모색해야 한다"면서 "경제환경 변화에 따라 차량 정비공임 증가율도 합의될 수 있어야 한다"고 제언했다.

최동현 기자 nell@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>