1~3분기 현대리바트가 매출 앞서

건설 부진으로 B2B 주춤…4분기 변수

B2C가 양사 실적 핵심 요인 될 듯

국내 가구 업계 1위 자리를 두고 한샘 과 현대리바트 의 경쟁이 치열하다. 지난해 현대리바트는 분기 매출에서 한샘을 처음으로 앞질렀지만, 당초 예상과 달리 올해 연간 매출 1위에 오를지는 미지수다. 기업 간 거래(B2B) 부문의 성장 둔화와 부동산 경기 침체가 발목을 잡고 있어서다.

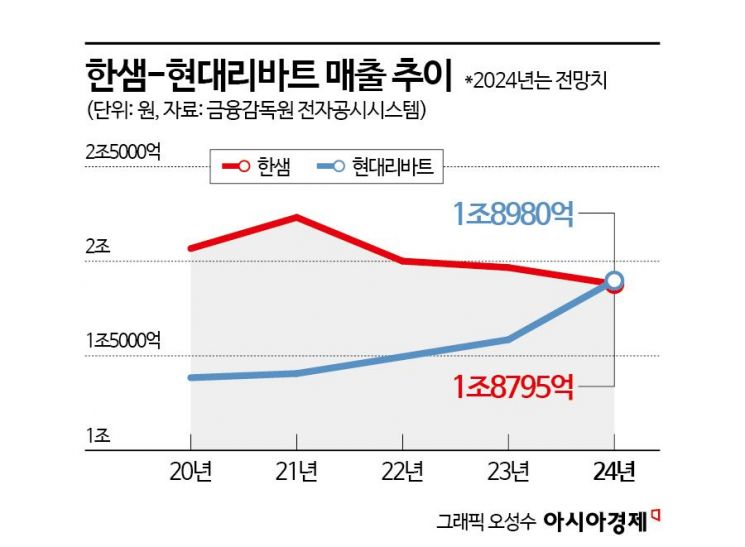

31일 금융정보업체 에프앤가이드에 따르면 한샘과 현대리바트의 지난해 매출 전망치(컨센서스)는 각각 1조8795억원, 1조8980억원으로 현대리바트가 약 120억원 앞설 것으로 예상된다. 만약 현대리바트가 4분기 매출을 포함해 연간 매출로 한샘을 앞지른다면 회사 설립 이래 첫 국내 가구 업계 1위를 달성하게 된다.

현대리바트는 지난해 1분기 매출 5048억원으로 한샘(4859억원)을 제치고 분기 매출 1위를 차지한 데 이어 2, 3분기에도 한샘을 앞질렀다. 3분기까지 누적 매출은 현대리바트가 1조4559억원, 한샘이 1조4180억원이다.

현대리바트의 약진은 B2B 부문의 성장 덕분이었다. 주택 매매가 회복되며 빌트인 가구 매출이 전년 동기 대비 86.1% 증가한 것이 실적을 견인했다. 현대리바트 매출의 75.6%는 빌트인과 건설사 특판 등 B2B 부문에서 발생한다. 반면 한샘은 B2B 매출 비중이 45%에 불과해 기업과 소비자간 거래(B2C) 매출 의존도가 높다.

그러나 3분기 이후 아파트 준공 물량 감소와 주택 건설 경기 침체가 이어지며 현대리바트의 B2B 매출 성장세도 꺾였다. 대한건설정책연구원은 올해 준공될 주택 수가 전년 대비 19% 감소한 36만 가구에 그칠 것으로 내다봤다.

결국 4분기 실적이 양사의 연간 매출 순위를 결정짓는 중요한 변수가 될 전망이다. 4분기는 준공 물량 감소로 인한 B2B 매출 감소가 본격적으로 반영되는 시기로, 두 회사 모두 B2C 부문 성장이 실적 방어의 핵심으로 작용할 것으로 보인다. 3분기 현대리바트는 한샘을 2000만원 근소한 차이로 앞섰지만 4분기 매출에선 한샘이 4615억원, 현대리바트가 4421억원으로 한샘이 우위를 점할 것이란 전망이 나온다.

업계에선 B2C 부문이 두 회사 실적의 향방을 좌우할 핵심 요인이 될 것으로 보고 있다. 김기룡 미래에셋증권 연구원은 "현대리바트 실적을 견인했던 B2B 부문은 신규 분양 위축에 따른 후행적 매출 감소가 본격화될 것으로 예상한다"며 "온라인몰을 활용한 오프라인 고객 유입 확대, 대리점 채널의 질적 성장 등 B2C 채널에서의 실질적 효과가 요구되는 시기"라고 분석했다.

매출 확대와 함께 수익성 개선도 양사가 풀어야 할 과제다. 에프앤가이드에 따르면 지난해 한샘과 현대리바트의 영업이익은 각각 274억원, 247억원으로, 2조원에 육박하는 매출 규모에 비해 영업이익률은 여전히 낮다. 업계 관계자는 "부동산 경기가 회복돼 가구 업계 전반의 분위기도 살아날 것"이라며 "지금은 프리미엄 라인을 중심으로 수익성을 개선하는 것이 현재 가장 큰 과제"라고 말했다.

이성민 기자 minute@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>