상반기 환율 1500원 돌파 위기감

은행들 앞다퉈 RWA 관리 나서

위험도 높은 대출 만기 연장 거절·일부 상환 요구 늘어

대출을 끼고 매입한 상업용 오피스를 보유 중인 A씨. 최근 대출 만기가 돌아와 연장하려 했으나 은행으로부터 "연장하려면 10~20%가량 일부 상환을 해야 한다"며 "상업용 오피스의 경우 공실 위험도 큰 데다 주택시장보다 훨씬 업황이 좋지 않아 위험자산으로 분류되기 때문"이라는 답변을 받았다. A씨는 "한 번도 연체한 적 없고, 이제껏 무리 없이 만기 연장을 해왔는데 왜 이번엔 일부 상환을 요구하느냐"고 항변하자 은행 측은 "본사 지침"이라는 답변만 되풀이했다.

환율이 상반기 최고 1500원선도 돌파할 수 있다는 위기감이 번지며 시중은행들이 앞다퉈 위험자산 축소에 나서고 있다. 환율이 오르면 외화 위험자산이 늘면서 위험가중자산(RWA)이 증가하기 때문이다. RWA는 위험수준을 감안해 금융사의 자산을 재평가한 수치로, 실제 은행의 위험 노출도를 반영한다. 주택담보대출처럼 회수가능성이 높은 대출은 위험정도가 낮지만 저신용 기업에 내준 대출이나 부동산 담보대출 중에서도 공실리스크가 크고, 감정평가액이 하락한 상업용 부동산에 내어준 대출은 위험 가중치가 높게 평가된다.

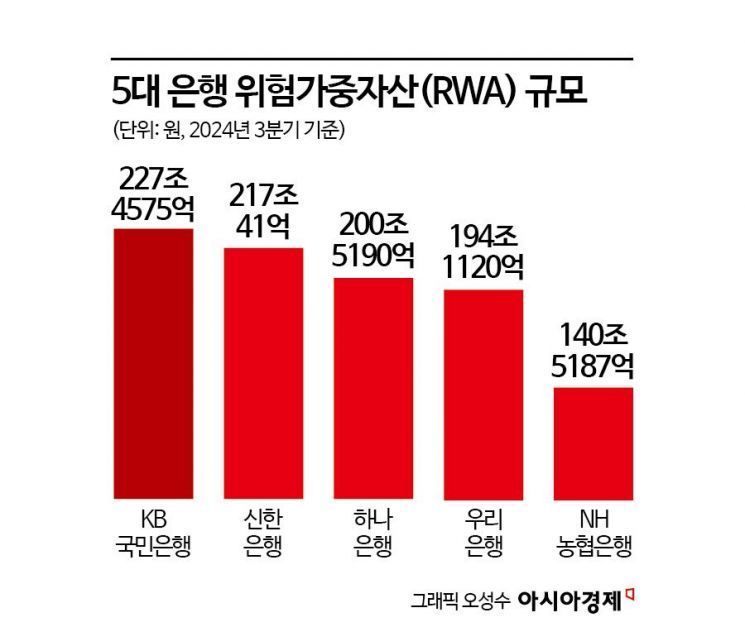

실제로 2024년 시중은행의 RWA는 가파르게 늘었다. 금융당국이 가계대출 규제 기조를 강화하면서 은행들이 기업대출로 눈을 돌리면서다. 2024년 3분기 기준 시중 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 RWA 규모는 979조6113억원 규모다. 이는 2023년 3분기(916조9410억원) 대비 약 7%(62조6703억원) 늘어난 것이다. 지난해 연간 증가폭이 34조8440억원임을 감안하면 세 분기 만에 두 배가량 증가한 것이다. 2023년 3분기 RWA가 전년 동기 대비 0.2% 포인트 줄었던 것과 비교해도 증가세가 크게 확대됐다.

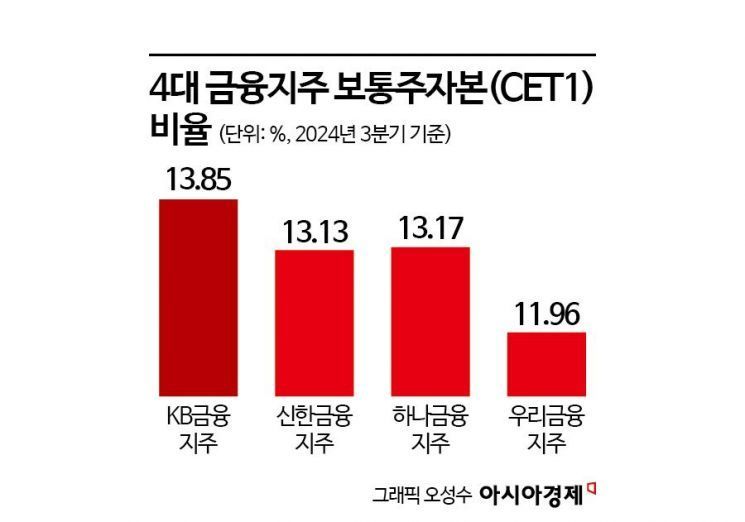

문제는 RWA가 증가하면 보통주자본(CET1) 비율에도 영향을 줘 밸류업 계획에도 차질을 빚을 수밖에 없다. 총자본에서 보통주로 조달되는 자본의 비율을 의미하는 CET1 비율은 금융사의 재무건전성을 보여주는 핵심 지표로, 수치가 높을수록 주주 배당 여력도 높다는 의미다. 금융당국은 금융지주사에 CET1 13% 이상을 유지할 것을 권고하고 있다. 2024년 3분기 기준 4대 금융지주의 CET1 비율은 KB금융지주가 13.85%, 신한금융지주가 13.13%, 하나금융지주 13.17%, 우리금융지주 11.96% 수준이다.

이에 은행들은 본점이 아닌 영업점 차원에서 관리에 나서는가 하면, 하루 단위로 RWA 변동을 체크하는 등 위험자산 관리에 만전을 기울이고 있다. KB국민은행은 본점이 아닌 영업점 단위에서 위험자산을 관리한다. 우리은행은 외화자산을 줄이고 기업대출도 선별적으로 내어준다는 방침이다. 하나은행은 CET1 비율 준수를 위해 일 단위의 RWA 변동을 체크하고 있다.

한 금융지주 관계자는 "환율이 오르면 외화 위험자산이 증가하고, 이는 RWA 증가, CET1 하락으로 이어지기 때문에 환율 상승에 대한 리스크 헤지 차원에서 RWA 관리에 나서고 있다"며 "특히 스트레스완충자본 등 자본규제 도입을 고려하면 더욱 건전성 관리에 힘쓸 수밖에 없는 상황"이라고 말했다.

권재희 기자 jayful@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>