4분기 실적 시장기대치 밑돌 것이란 추정에 52주 신저가

올해 이익 제자리 전망…R&D 투자 증가

연구개발 성과 확인 땐 기업가치 상승 기대

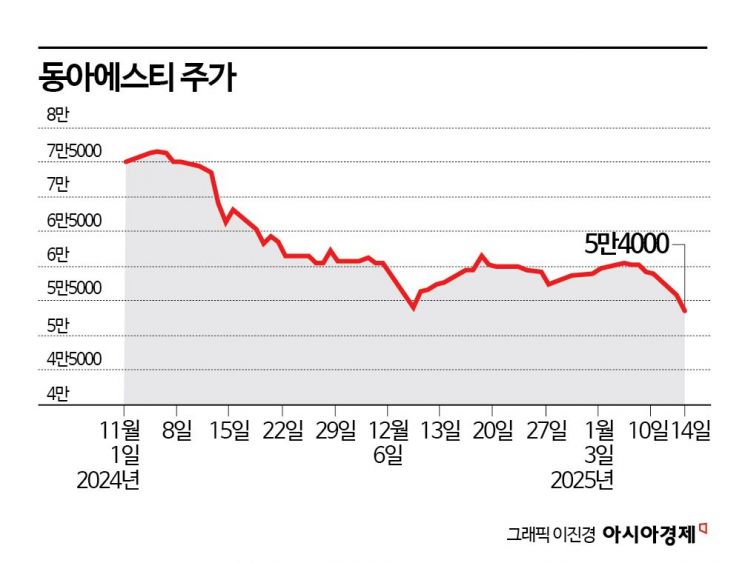

지난해 실적 부진 여파로 동아에스티 주가가 52주 신저가를 기록했다. 해외에서 승승장구하던 국내 에너지 드링크의 원조 '박카스'가 주춤한 데다 신약 연구개발(R&D) 투자를 지속하면서 영업이익 증가 속도가 더디다. 증시 전문가들은 R&D 부문에서 성과가 나오기를 기다려야 하는 상황이라고 조언했다.

15일 금융투자업계에 따르면 동아에스티 주가는 지난해 3월 7일 52주 신고가인 8만8000원을 기록한 지 10개월 만에 39.9% 하락했다. 전날 장중 한때 5만2900원에 거래되면서 52주 신저가를 다시 썼다.

2013년 3월 동아쏘시오홀딩스(옛 동아제약)에서 인적 분할한 동아에스티는 전문의약품, 의료기기, 의약부외품 등을 제조 및 판매하고 있다. 주요 제품으로는 위점막보호제(스티렌), 당뇨병 치료제(슈가논), 성장 호르몬(그로트로핀) 등이 있다. 베트남을 제외한 국가로 박카스를 수출한다.

지난해 3분기까지 별도 기준으로 매출액 4772억원, 영업이익 276억원을 기록했다. 전년 동기 대비 매출액은 8.6% 늘었으나 영업이익은 3.1% 감소했다. 지난해 4분기 실적도 부진했을 것으로 보는 증시 전문가가 많다. 시장 기대치인 매출액 1907억원, 영업이익 108억원을 밑돈 것으로 보인다. 서근희 삼성증권 연구원은 "4분기에 매출액 1634억원, 영업이익 63억원을 달성한 것으로 추정한다"며 "전분기 대비 각각 9.0%, 68.1% 감소한 규모"라고 설명했다. 그는 "박카스 수출 매출액은 397억원으로 전분기 대비 13.8% 감소했을 것"이라며 "실적 회복을 위한 돌파구가 보이지 않는 상황"이라고 덧붙였다.

허혜민 키움증권 연구원도 "지난해 4분기에 박카스 성장이 둔화한 것으로 보인다"며 "4분기 R&D 비용은 283억원으로 전년 동기 대비 크게 줄지 않았다"고 분석했다.

삼성증권은 동아에스티 실적이 올해도 지난해와 비슷한 수준에 머무를 것으로 추정했다. 매출액 7427억원, 영업이익 342억원을 달성할 것으로 판단했다. 지난해보다 매출액은 15.9% 증가하지만 영업이익은 0.8% 늘어는 데 그칠 것으로 예상했다. 신약 개발을 위한 R&D 비용이 늘면서 영업이익 증가 폭이 매출액 증가율을 따라가지 못하는 상황이 이어질 것으로 보인다.

구체적인 R&D 성과를 보여준다면 기업가치가 커질 가능성은 남아 있다. 김민정 DS투자증권 연구원은 "대사이상 관련 지방간염(MASH) 치료제의 임상 2a상 결과를 다음달 발표한다"며 "긍정적인 결과를 확인하면 연내 임상 2b상 임상시험계획(IND)를 신청할 것"이라고 말했다.

박형수 기자 parkhs@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>