산일전기, 7월 코스피 상장

공모가 대비 100% '상승'

"내년 수주 모멘텀 점진적 강화 기대"

새내기주들의 부진이 지속하는 가운데 산일전기가 높은 주가 상승률을 기록하고 있어 눈길을 끈다. 인공지능(AI)에 필요한 데이터센터 건립 등으로 변압기 수요가 지속해서 증가할 것이라는 기대감이 작용한 것으로 풀이된다.

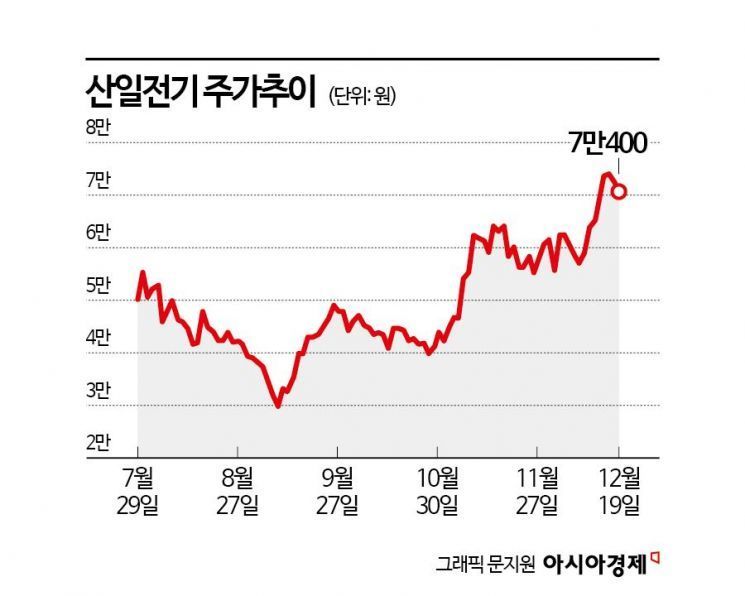

20일 한국거래소에 따르면 산일전기는 19일 7만400원에 거래를 마쳤다. 공모가 3만5000원 대비로는 101.14%, 상장 후 최저가를 기록한 9월6일 2만9650원 대비로는 137.44% 상승이다.

새내기주들이 부진을 겪고 있는 가운데 산일전기의 주가는 견조한 흐름을 보인다. 올해 7월 주식시장에 상장한 기업(리츠와 스펙 제외)은 총 6곳이다. 코스피에는 시프트업과 산일전기가 있으며 코스닥에는 이노스페이스, 하스 등 4곳이 있다. 이들 중 공모가를 상회하고 있는 곳은 시프트업과 산일전기가 유일하다. 시프트업의 경우 전날 종가는 6만1600원으로 공모가 6만원 대비 2.67% 상승에 그친다.

산일전기의 상승세는 AI 시대 도래에 따른 수혜 기대감이 반영된 것으로 풀이된다. AI 구현 과정에서 데이터센터는 필수적인 요소로 꼽힌다. 대규모의 데이터를 저장하고 관리하는 데 필요하기 때문이다. 그렇다 보니 전력에 대한 수요가 높아지면서 관련 기업들이 주목받고 있다.

산일전기는 1987년에 설립됐다. 특수변압기 및 리액터 등 전력기기를 제조 및 판매하고 있다. 회사가 생산하는 제품들은 송배전 전력망, 신재생 에너지 발전소 및 에너지저장장치(ESS), 전기차(EV) 충전소 및 데이터센터 등에 사용된다.

실적도 뒷받침하고 있다. 산일전기는 올해 3분기 누적 기준 매출액은 2256억원, 영업이익은 755억원을 기록했다. 전년 동기 대비 각각 38.78%, 80.66% 증가했다. 매출 성장에 따른 레버리지 효과로 마진율이 개선됐다. 또 미국, 유럽 중심의 전력망 교체 수요와 신재생 에너지 및 데이터센터 관련 투자 확대 흐름과 맞물려 변압기 수출 호조세가 이어졌다.

박희철 흥국증권 연구원은 "2공장이 본격적으로 돌아가기 시작하는 이달부터는 더 빠른 속도의 성장세가 예상된다"며 "산일전기는 시장을 능가하는 성장 속도로 증명하고 있는 기업"이라고 강조했다.

향후 실적도 개선될 것으로 기대된다. 흥국증권은 4분기 산일전기가 매출액 982억원 영업이익 316억원을 기록하며 전년 동기 대비 각각 87.9%, 559.3% 증가할 것으로 내다봤다. 내년 매출액과 영업이익 전망치는 4800억원과 1754억원이다. 전년 대비 각각 48.3%, 63.7% 증가다. 2공장이 본격적으로 가동하면서 빠른 성장이 가능할 것으로 예상된다.

조연주 미래에셋증권 연구원은 "신공장 가동 이후 계약 협의가 이뤄진 물량이 다수 존재해 내년 수주 모멘텀이 점진적으로 강화될 것"이라며 "압도적인 미국향 수출 밸류체인 및 비중으로 밸류에이션 차별화가 지속될 수 있을 것"이라고 설명했다.

유현석 기자 guspower@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>