최근 3년간 주담대 2건 이상 받은 가계 비율 32.5%

최근 3년 동안 신규 주택담보대출을 받은 가계 중 2건 이상 대출을 받은 가계 비율이 32%에 달하는 것으로 나타났다. 고소득층을 중심으로 가계대출이 가파르게 증가하고 있어 정부가 투기성 목적의 대출 규제 대책을 마련해야 한다는 지적이다.

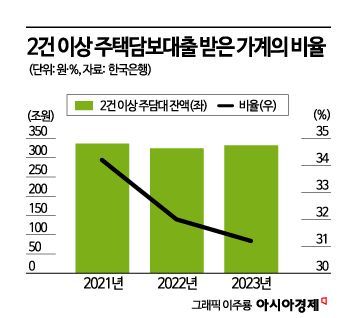

14일 국회 기획재정위원회 소속 차규근 조국혁신당 의원이 한국은행에서 제출받은 자료에 따르면 2021년부터 2023년까지 2건 이상 주택담보대출을 받은 가계의 비율은 평균 32.5%로 집계됐다.

연도별로 보면 2021년 34.2%, 2022년 32%, 2023년 31.2%다. 전체 주택담보대출 잔액으로 대출금액을 추정해보면 2021년 336조6000억원 2022년 324조2000억원 2023년 332조원이다.

총 가계대출과 주택담보대출을 부채분위별로 살펴보면 부채보유액 기준 상위 20%에 대출 금액이 대부분 몰려 있었다. 작년 기준으로 가계부채는 5분위(상위 20%)가 78.1%를 차지했고, 주택담보대출은 93.7%에 달했다.

차 의원은 "가계대출과 주택담보대출이 고소득층에 몰려있다"며 "주택담보대출 중에서도 2건 이상 주택담보대출을 받은 다주택자들이 32%를 차지하고 있다"고 설명했다. 그는 "이와 같은 현상은 고소득층이 실거주 목적이 아닌 금융대출을 받아 부동산 투기 이득을 누리기 위한 것으로 보인다"며 "정부는 금융불평등이 자산불평등으로 이어지지 않도록 대책을 마련해야 한다"고 강조했다.

이창용 한국은행 총재가 14일 서울 중구 한국은행에서 열린 기획재정위원회의 한국은행 국정감사에 참석하고 있다. 사진=강진형 기자aymsdream@

주택담보대출을 포함한 전체 가계대출 역시 고소득·고신용자를 중심으로 크게 증가하는 추세다. 이들이 최근 가계대출 증가세를 주도하고 있으며 가계부채 상승의 주요 원인으로 꼽힌다.

한은이 박성훈 국민의힘 의원에게 제출한 자료에 따르면 올해 상반기 말 신용점수 840점 이상의 고신용자 가계대출 잔액은 1458조9000억원에 달했다. 이는 중신용자(신용점수 665~839점)의 가계대출 잔액 330조9000억원과 저신용자(664점 이하)의 가계대출 잔액 69조5000억원과 비교했을 때 매우 높은 수치다.

신용도가 높은 차주일수록 가계대출 증가세도 가팔랐다. 고신용자의 가계대출 잔액은 5년 전인 2019년 상반기 말 1165조5000억원에서 올해 상반기 말 1458조9000억원으로 25.2% 늘었다.

반면 같은 기간 중신용자의 가계대출 잔액은 356조6000억원에서 330조9000억원으로 7.2% 감소했다. 저신용자의 가계대출 잔액도 87조1000억원에서 69조5000억원으로 20.2% 줄었다. 1인당 평균 가계대출 잔액은 올해 상반기 말 기준 고신용자 1억1083만원, 중신용자 6749만원, 저신용자 4204만원으로 차이가 컸다.

연령별로 보면 가계대출 증가세는 주로 30대와 40대 젊은층이 주도했다. 올해 상반기 말 기준 연령대별 가계대출 잔액을 보면 40대가 536조2000억원으로 가장 많았다. 이어 30대 이하가 496조3000억원, 50대가 457조원, 60대 이상이 369조7000억원 순이었다.

5년 전과 비교하면 30대 이하 대출 잔액 증가 폭이 98조9000억원으로 가장 컸다. 이어 60대 이상 84조2000억원, 40대 64조8000억원 등이었고, 50대는 1조1000억원 늘어나는 데 그쳤다.

이창환 기자 goldfish@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>