민병덕 "매출채권보험 가입 요건 강화, 제도 목적에 반해"

신용보증기금의 중소·중견기업 대상 매출채권보험의 사고액이 1년새 300억원 넘게 늘어난 것으로 나타났다. 반면 사고액 대비 보험금 지급률은 20% 가까이 급락하고 있는 것으로 집계됐다.

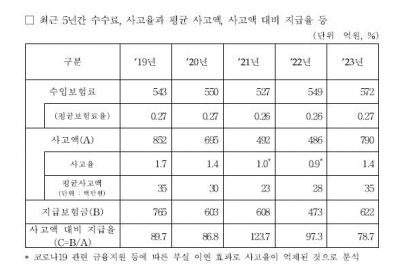

14일 국회 정무위원회 소속 민병덕 더불어민주당 의원이 신용보증기금으로부터 제출 받은 자료에 따르면 지난해 매출채권보험 사고액은 790억원으로 전년 대비 304억원(약 62.5%) 증가했다. 보험금 지급액도 622억원으로 전년 대비 149억원(약 31.5%) 늘었다.

반면 사고액 대비 보험금 지급률은 2022년 97.3%에서 지난해 78.6%로 18.6%포인트 하락했다. 대금을 받지 못한 피해기업 4곳 중 1곳은 신보를 통한 피해보전을 받지 못하게 된 셈이다.

매출채권보험은 중소기업이나 매출액 3000억원 미만의 중견기업이 일정한 기간 안에 자신들이 공급한 물품·용역에 대한 대금을 지급받지 못하고 수금 지연, 상대방의 채무불이행, 어음 부도로 인한 손실을 봤을 때 이를 신보가 보상하는 공적 손해보험 제도다.

이렇듯 사고액은 늘고 보험금 지급률은 하락하는 추세인 가운데, 오히려 매출채권보험 가입 신청이 거절되는 사례도 늘고 있다. 지난해 매출채권보험 가입 거절 건수는 17건이었으나, 올해는 지난 8월기준 76건까지 증가한 상태다.

신보는 이와 관련 "기업이 매출채권보험 청약을 한 후 15일이 넘어 가입 신청을 한 경우 이를 거절하도록 새로운 규정이 도입되었기 때문"이라고 설명하고 있다. 하지만 사정이 어려운 기업에 신청 기간과 관련한 거절사유를 추가, 요건을 더 강화할 필요가 있느냐는 게 민 의원의 지적이다.

민 의원은 “윤석열 정권이 출범한 2022~2023년 기업의 대금 사고가 크게 늘었다는 것은 같은 기간 우리 경기가 얼마나 어려웠는지를 단적으로 보여준다”면서 “이런 와중에 중소기업과 영세 중견기업에 대한 지원에 앞장서야 할 신용보증기금이 기업의 가입 신청 거절 사유로 ‘청약 접수 후 15일 경과’의 요건을 추가해 가입 허락을 까다롭게 한 것은 중소·중견기업 보호라는 매출채권보험 본연의 목적에 반한다”고 밝혔다.

유제훈 기자 kalamal@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>