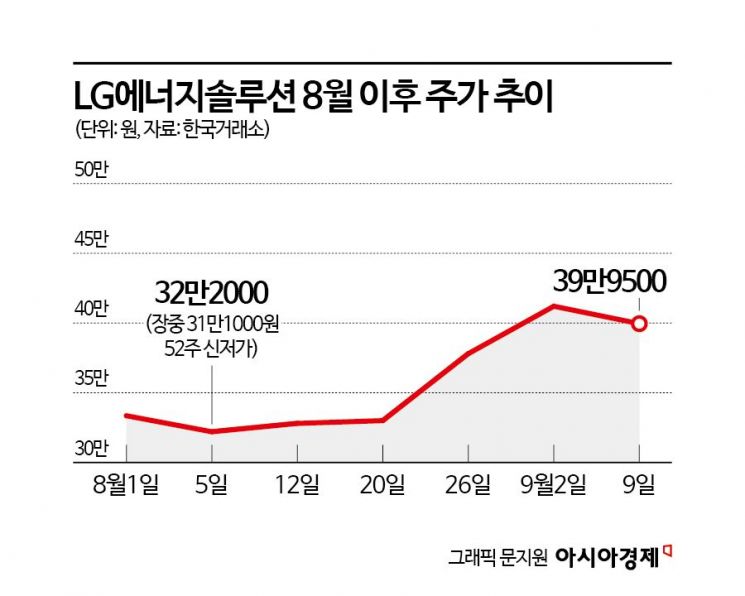

저점 대비 주가 28% 상승

이달 들어 40만원 터치하는 등 40만원 선 안착 시도 중

외국인과 기관 매수세가 주가 상승 견인

3분기부터 실적 개선 기대

전기차 캐즘(일시적 수요 정체) 우려로 이차전지주들의 주가 회복이 더딘 가운데 LG에너지솔루션 이 최근 강세 흐름을 이어가며 두각을 나타내고 있다. 최근 LG에너지솔루션에 대한 증권사들의 눈높이도 점차 높아지고 있어 주가 회복세가 이어질 것으로 기대된다.

10일 한국거래소에 따르면 전일 LG에너지솔루션은 전장 대비 1.14% 오른 39만9500원에 마감했다. 지난달 폭락장에서 31만원대까지 하락하며 52주 신저가를 기록했던 LG에너지솔루션은 이달 들어서는 40만원 선을 터치하는 등 40만원대 안착을 시도하고 있다. 신저가 대비로는 28% 넘게 오른 상태다.

외국인과 기관이 나란히 LG에너지솔루션을 사들이며 주가 상승을 견인 중이다. 이달 들어 전일까지 외국인은 LG에너지솔루션을 860억원 순매수해 가장 많이 사들였다. 기관도 971억원 순매수하며 KODEX 200선물인버스2X 다음으로 많이 담았다.

이처럼 큰손들의 매수세가 지속적으로 유입되고 있는 것은 LG에너지솔루션의 실적 개선 기대감에 따른 것으로 풀이된다. 강동진 현대차증권 연구원은 "LG에너지솔루션은 올해 3분기 실적부터 부정적 래깅효과(연료 투입 시차)가 완료되고 규제 강화 및 독일 보조금 효과로 유럽 판매량이 점진적으로 회복되면서 수익성 개선이 전망된다"며 "4분기 실적은 2025년 유럽 규제 강화 효과, 테슬라 신규 원통형 배터리 및 제너럴모터스(GM) 판매 회복으로 개선 추세를 이어갈 것"이라고 내다봤다.

이안나 유안타증권 연구원은 "이차전지 섹터에서 당장 다가오는 3분기 실적이 투자전략에 중요한 포인트로 작용할 것으로 보이는데 3분기에 전 분기 대비 실적 개선이 기대되는 기업은 셀은 LG에너지솔루션, 소재는 포스코퓨처엠 정도로 예상된다"면서 "LG에너지솔루션은 미국 주요 고객사향 가동률 상승으로 인한 첨단제조생산세액공제(AMPC) 규모 확대가 기대된다"고 분석했다.

고객사들의 재고 조정이 마무리되면서 대형 셀 업체 중 가장 빠르게 판매가 반등할 것이란 전망이 나온다. 정용진 신한투자증권 연구원은 "LG에너지솔루션은 2분기 실적 발표 이후 악재 선반영과 수요 바닥론을 명분으로 저점 대비 28% 상승을 기록했다"면서 "LG에너지솔루션 주요 고객사들의 재고 조정이 순차적으로 끝나가고 있어 대형 셀 업체 중 가장 빠른 시점의 판매 반등이 전망된다"고 말했다. 이어 " 11월 시작될 중국산 전기차에 대한 관세 부과와 2025년 이산화탄소 규제 강화를 감안하면 수주 확대도 조심스럽게 기대 가능하다"고 덧붙였다.

LG에너지솔루션에 대한 증권가의 눈높이도 높아지고 있다. 신한투자증권은 LG에너지솔루션의 목표주가를 48만원으로 기존 대비 12% 상향 조정했고 현대차증권은 기존 45만원에서 56만원으로 올렸다. 강 연구원은 "목표주가는 중국 주요 배터리 업체 평균 2026년 기업가치 대비 현금창출력(EV/EBITDA) 멀티플에 20% 프리미엄을 부여했다"면서 "최근 GM 판매량 확대로 미국 시장 점유율이 확대되고 있어 프리미엄 근거는 충분하다"고 설명했다.

송화정 기자 pancake@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>