잉글우드랩·코스맥스 시장기대치 밑돈 실적에

주가 각각 22%, 14% 빠져

과매도 구간 오히려 매수기회 시각도

상반기 증시를 주도했던 화장품주가 주저앉았다. 실적에 대한 실망 매물이 쏟아져서다. 화장품주에 대한 투자심리 악화가 업계 전반으로 확산하면서 13일 대형 화장품주 주가는 일제히 약세 마감했다. 증권가에선 실적 부진이 확인된 일부 종목의 경우 단기 주가 조정이 불가피하다며 이후 매수 접근을 고려해봐야 한다고 조언했다.

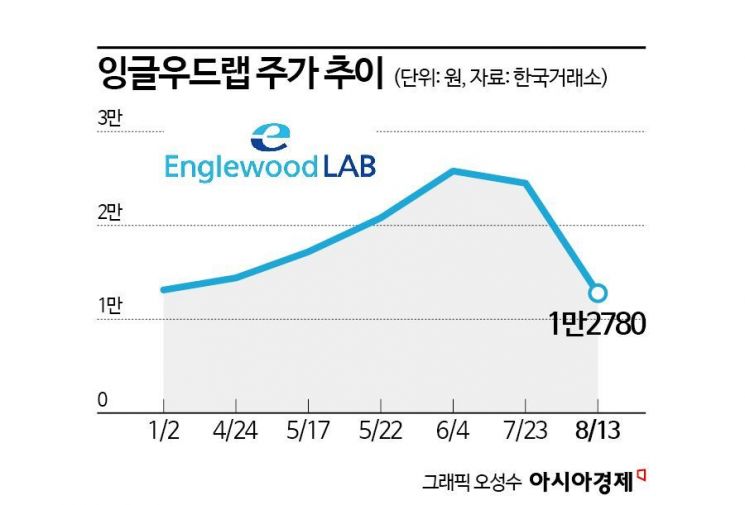

14일 한국거래소에 따르면 전날 잉글우드랩은 전장 대비 22.07%(3620원) 하락한 1만2780원에 장을 마쳤다. 2분기 실적 공시를 앞두고 주가가 상승세를 탔던 지난달 말과는 사뭇 다른 분위기다. 올 초 1만2030원(1월 2일 종가 기준)이었던 이 회사 주가는 실적 공개를 앞둔 7월23일 2만4500원까지 올랐다. 대략 103%에 달하는 상승률이다.

미국 뉴저지에 본사를 둔 잉글우드랩은 기초 화장품을 비롯해 색조와 자외선 차단제 등을 생산하는 업체다. 북미지역에서 자외선 차단제 시장이 성장하면서 대표적인 수혜주로 떠올랐다. 하지만 2분기 실적 공개를 기점으로 실망 매물이 쏟아졌다. 잉글우드랩은 2분기 연결 기준 영업이익이 43억원으로 잠정 집계됐다고 공시했다. 전년 동기 대비 30.8% 감소한 수치다. 시장 기대치도 36.6%가량 밑돌았다. 매출액은 6.7% 줄어든 560억원이었다.

코스맥스도 실적 발표 이후 주가가 꺾이고 있다. 1월 초만해도 코스맥스는 11~12만원대 주가를 유지하다가 3월 13만원대를 뚫더니 6월 말 19만원대까지 터치했다. 7월 중순부터 꺾이기 시작한 주가는 7월 중순부터 서서히 하향 곡선을 그리기 시작했다.

코스맥스의 2분기 영업이익은 전년 동기 대비 1.5% 늘어난 467억원을 기록했지만, 컨센서스를 18.08% 밑돌았다. 실적이 공개되자 증권가들은 코스맥스의 목표주가를 줄줄이 낮췄다. 미래에셋증권은 기존 24만원에서 18만원으로 한국투자증권은 25만원에서 20만원으로 낮췄다. 허제나 DB금융투자 연구원은 "하반기에도 미국 법인과 국내 일부 고객사에 대한 채권 회수 리스크는 잔존할 것으로 예상된다"며 "이에 따라 2024년 이익 추정치를 기존 대비 12% 하향 조정, 목표주가를 17만원으로 낮추었다"고 했다. 13일 코스맥스는 전일 대비 14.59%(2만100원) 떨어진 11만7700원을 기록했다.

다만 회사에 대한 투자포인트가 훼손되지 않았다는 점에서 오히려 과매도 구간을 매수 기회로 삼아야 한다는 시각도 있다. 김혜미 상상인증권 연구원은 "2분기 영업이익이 기대치에 부합하지 못했던 점은 아쉽지만, 기존의 투자 포인트가 훼손되지는 않은 것으로 판단된다"며 "미국은 상대적으로 긴 리드타임과 3분기 중 예정된 LA영업사무소 개소효과를 기다려볼 필요가 있으며, 중국도 시장 회복이 선행되어야 하지만, 최근 주가 하락세는 과도했던 만큼 매수 기회로 추천한다"고 했다.

김명주 한국투자증권 연구원도 "지난 1개월간 중국 사업에 대한 우려로 코스맥스에 과매도가 발생했다"며 "밸류에이션(실적 대비 주가 수준) 매력이 높아 주가는 점차 회복될 것"이라고 봤다.

한편 두 회사로부터 비롯된 화장품주에 대한 투자심리 약화가 업계 전반으로 확산하고 있다. 중소 브랜드의 해외 진출과 함께 가장 높은 수혜 종목으로 꼽히는 생산자 개발방식(ODM) 종목인 한국화장품제조(-5.71%)도 5% 이상 빠졌고 코스메카코리아(-0.14%)도 약세 마감했다.

화장품 업계 대장주인 아모레퍼시픽과 LG생활건강은 이날 각각 3.07%, 3.08% 떨어졌다. 한국콜마(-7.09%), 토니모리(-4.07%)도 얼어붙은 투자심리에 하락세를 피하지 못했다.

김민영 기자 argus@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>