삼성금융 작년 당기순이익 4조8743억원…KB금융 제쳐

메리츠금융 첫 '2조 클럽' 달성

손보사 약진…IFRS17 도입에 생·손보 경쟁 본격화

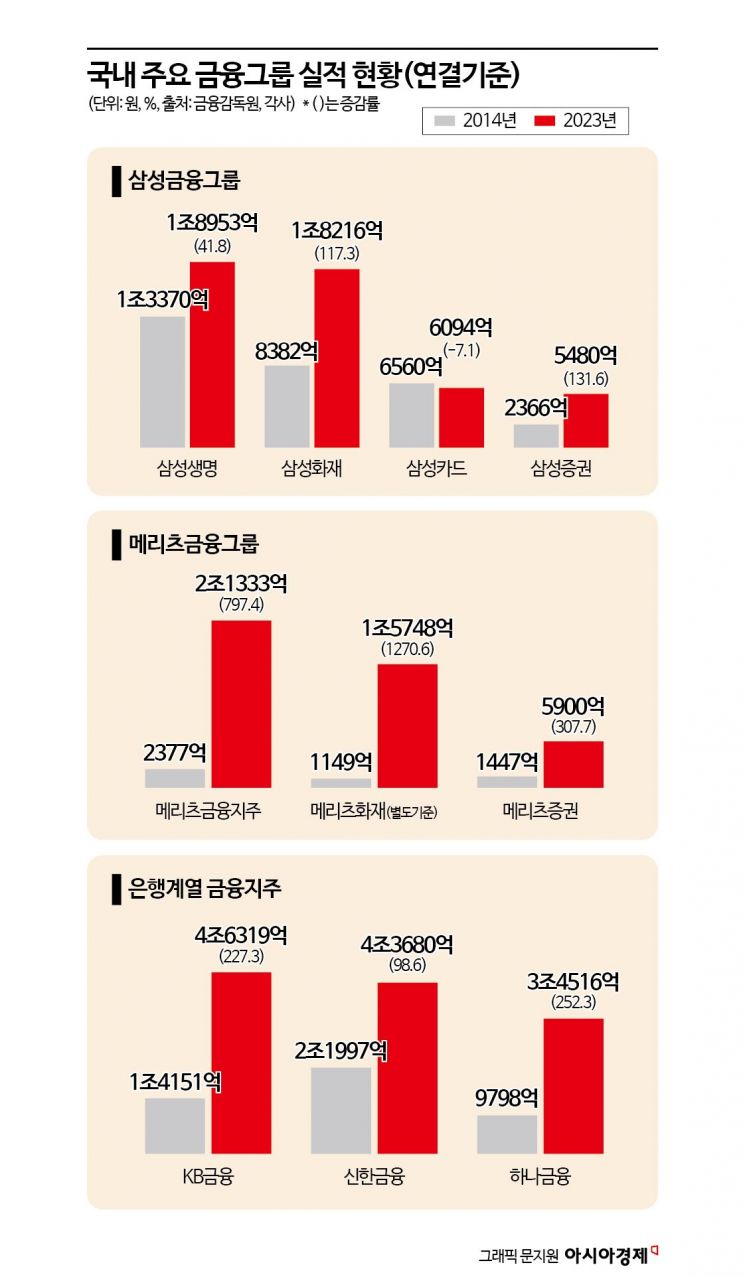

보험가(家) 금융 그룹이 은행가 금융 그룹을 위협하고 있다. 삼성생명·화재·카드·증권 등 삼성금융네트웍스의 지난해 합산 당기순이익이 5조원에 육박하며 1위 금융지주사인 KB금융지주를 뛰어넘었다. 메리츠금융지주는 사상 처음으로 당기순이익 '2조 클럽'에 가입했다.

은행家 위협하는 보험家

![[사진출처=게티이미지]](https://cphoto.asiae.co.kr/listimglink/1/2021031614460633909_1615873566.jpg)

[사진출처=게티이미지]

26일 금융업계에 따르면 삼성금융에 속한 계열사 4곳의 지난해 당기순이익은 4조8743억원으로 집계됐다. 보험사 회계연도 결산일이 12월 말로 변경된 2014년(3조678억원)과 비교하면 58.9% 증가했다.

삼성금융의 지난해 당기순이익은 KB금융(4조6319억원)마저 넘어섰다. 삼성금융 당기순이익이 KB·신한 등 선두 금융지주를 앞선 것은 2016년 이후 7년 만이다. 다만 지주사의 연결기준 순이익은 지주사가 지배하는 전체 자회사 순이익을 합하고 내부거래 등 이익을 중복 계산한 것을 제외해 계산한다. 삼성금융의 경우 지주사가 아니기 때문에 이런 점은 고려되지 않는다. 삼성생명은 삼성카드(71.9%)와 삼성증권(29.4%) 지분을 보유 중이다.

지난해 맏형 삼성생명이 전년 대비 19.7% 늘어난 1조8953억원의 당기순이익을 내며 선두에 섰다. 저출산·고령화로 종신보험 수요가 줄어드는 와중에도 건강보험 등 제3보험 상품을 다변화해 업계 1위 자리도 지켜냈다. 삼성화재 당기순이익은 12% 늘어난 1조8216억원을 기록했다. 삼성카드는 2.1% 감소한 6094억원, 삼성증권은 29.7% 늘어난 5480억원의 당기순이익을 벌었다.

메리츠금융은 지난해 2조1333억원의 당기순이익을 내며 사상 처음으로 '2조 클럽'에 진입했다. 은행계열 지주사 5위인 NH농협금융지주(2조2343억원) 턱밑까지 따라붙었다. 메리츠금융의 성장세는 최근 독보적이다. 9년 전인 2014년(2377억원)과 비교하면 당기순이익이 797.4% 증가했다. 메리츠화재의 지난해 별도 기준 당기순이익은 1조5748억원으로 전년 대비 25.2% 증가했고 메리츠증권은 4242억원으로 44.8% 줄었다.

보험家 실적 견인한 손해보험사

삼성·메리츠금융의 실적 성장은 보험사가 주도했다. 그중에서도 손해보험사가 지난 10년간 든든한 버팀목 역할을 했다. 저출산·고령화의 직격탄을 맞는 생보사와 달리 손보사는 기후 위기·인공지능(AI)·신산업 등이 불러온 새로운 '위험'을 보험상품으로 개발하면서 몸집을 키우고 있다.

삼성화재 당기순이익은 2014년부터 2023년까지 9년간 8382억원에서 1조8216억원으로 117.3% 증가했다. 같은 기간 삼성생명(41.8%)보다 2.8배 더 많이 성장했다.

삼성화재는 지난해 세전이익이 2조4446억원으로 창사 이래 처음으로 2조원을 돌파했다. 세전이익 중 보험 손익은 2조101억원으로 전년 대비 18.6% 늘었고 투자 손익은 4188억원을 달성했다. 업계 1위 자동차보험의 보험 손익은 1899억원으로 전년 대비 14.8% 증가했다. 일반보험의 보험 손익은 2042억원으로 전년 대비 112.3% 성장했다. 삼성화재 관계자는 "특종·해상 보험 확대와 해외사업 성장에 따른 보험수익이 늘었다"며 "고액사고 감소로 손해율이 하락한 것도 일반보험 성장에 영향을 줬다"고 설명했다.

메리츠금융도 손보사인 메리츠화재가 실적을 이끌고 있다. 메리츠화재의 별도 기준 당기순이익은 2014년 1149억원에서 2023년 1조5748억원으로 1270.6% 늘었다. 같은 기간 메리츠증권이 1447억원에서 5900억원으로 307.7% 성장한 것과 비교하면 4.1배 더 성장했다.

메리츠화재는 김용범 메리츠금융지주 부회장이 2015년 대표로 취임하면서 '성과주의'와 '가치 중심' 경영에 집중한 게 고속성장의 계기가 됐다. 김 대표는 9년간 메리츠화재의 체질을 변화시키고 지난해 말 김중현 대표에게 바통을 넘겼다. 메리츠화재 관계자는 "김용범 대표 체제에서 손해율이 높은 자동차보험 비중을 과감히 낮추고 장기 수익성에 유리한 장기인(人)보험에 집중했다"며 "새 국제회계기준(IFRS17) 도입에 맞춰 일찍이 조직과 상품 구조에 변화를 준 것도 급성장의 배경"이라고 설명했다.

IFRS17 2년 차…생보·손보 진짜 경쟁 시작됐다

보험사의 호실적 배경으로 지난해 도입된 IFRS17을 꼽는 전문가가 많다. IFRS17 도입까지 10여년에 걸치는 과정 동안 준비를 탄탄히 한 기업이 높은 성과를 거뒀다는 평이다.

기존 회계기준에서는 수입보험료가 주요 수익원이었으나 IFRS17에서는 보험계약서비스마진(CSM)이 이익의 핵심이다. CSM은 보험사가 보유하고 있는 보험계약의 미래 이익을 현재가치로 나타낸 지표다. 서지용 상명대 경영학부 교수는 "IFRS17 도입에 따라 지급여력비율을 킥스(K-ICS·새 지급여력비율) 비율로 바꾸면서 수익성이 개선된 측면이 있다"며 "보험사들도 저축성보험보다 CSM 확보에 유리한 보장성보험을 늘려 대응했고 이번에 그 효과가 나타난 것"이라고 말했다.

IFRS17 도입 2년 차에 접어든 올해 보험시장에서는 생보사와 손보사 간 CSM 확보 경쟁이 어느 때보다 치열하다. 질병·상해·간병 등을 보장하는 제3 보험 시장이 생·손보사의 격전지가 될 전망이다.

최동현 기자 nell@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>