일부 보험사들, 수조원 규모 해약환급금 준비금 적립

단기적으로 수익 지표 올리기 위한 부작용 가능성

보험사 실적 객관성, 비교가능성 해칠 수 있어

일부 보험사들이 고객들의 계약 해지 때 돌려주기 위한 자금인 해약환급금 준비금을 대규모로 적립하고 있어 눈길이 쏠린다. 새 수익성 지표인 계약서비스마진(CSM)을 높이기 위해 신계약을 늘리며 공격적으로 영업한 영향으로 풀이된다. 새로 바뀐 회계기준에서 단기간에 성과를 부풀리기 위한 부작용이라는 지적까지 나온다.

22일 업계에 따르면 일부 보험사들이 해약환급금 준비금을 조(兆) 단위로 적립하고 있다. 해약환급금은 고객들이 보험계약을 해약할 때 돌려줘야 하는 금액이다. 올해부터 새 회계제도 IFRS17이 도입, 보험부채를 원가가 아닌 시가로 평가하면서 기존에 책정한 해약환급금으로는 부족할 수도 있게 됐다. 가입자들이 일시에 대거 보험을 해지할 경우 환급금을 돌려주지 못할 수도 있게 된 것이다. 금융당국은 이를 대비하기 위해 보험사들이 자본 내 이익잉여금 중 일부를 별도 해약환급금 준비금으로 쌓고 이 금액은 배당으로 활용할 수 없게 했다.

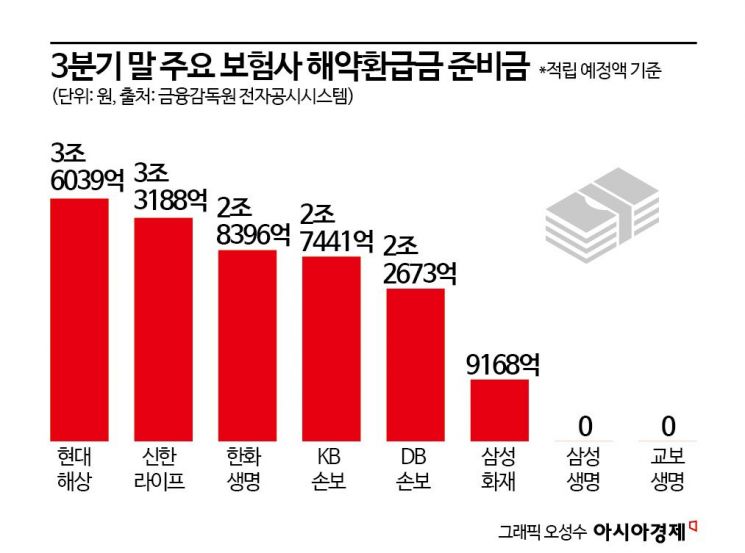

이 해약환급금 준비금을 가장 많이 적립한 회사는 현대해상 이다. 3분기 말 기준 3조6039억원을 쌓기로 했다. 신한라이프(3조3188억원), 한화생명 (2조8396억원), KB손해보험(2조7441억원), DB손해보험 (2조2673억원) 등도 2조원이 넘는 돈을 준비금으로 마련한다고 공시했다. 삼성생명 , 교보생명 등은 해약환급금 준비금이 없는 것과 대조적이다.

문제는 해약환급금 준비금이 늘어난 배경이 수익성 지표인 CSM을 부풀린 부작용일 수 있다는 점이다. CSM은 보험사가 받은 보험료에서 해약환급금과 사업비, 변동성을 대비한 예비금(위험조정,RA)을 빼는 방식으로 산출된다. 해약환급금 준비금이 발생한 것은 해약환급금이 부족하다는 뜻이고, 이는 곧 CSM을 늘리기 위해 해약환급금과 사업비 등을 적게 계산했을 수도 있다는 것이다.

실제로 주요 보험사들은 IFRS17 도입 이후 CSM 확대를 지상과제로 삼았다. CSM에 유리한 보장성보험 중심으로 판매 영업 전략을 바꾸며 매진했다. 단기납 종신보험, 독감보험 등 CSM에 유리한 신계약을 늘리면서 경쟁에 불이 붙었다. 분기 순손실을 기록하더라도 CSM만 늘리면 용인되는 분위기일 정도였다. 지나친 CSM 부풀리기를 우려한 금융당국도 나섰다. 금융감독원은 CSM 상승을 노리고 실손의료보험, 무·저해지보험 등에서 지나치게 낙관적인 회계적 가정을 하지 못하도록 따로 가이드라인을 발표한 것이다.

회계업계에서도 의구심을 드러내고 있다. 해약환급금 준비금을 지나치게 적립한 회사들의 보험부채와 CSM을 곧이곧대로 받아들이기는 어렵다는 것이다. 한 보험회계 전문가는 "신계약이 부쩍 늘어나면 해약환급금 준비금이 늘어날 수 있는데, 경영진 입장에서는 해약환급금 준비금이 많이 쌓이더라도 신계약을 많이 팔아서 단기 수익을 인식하고 싶어할 수 있다"라며 "현재 쌓아놓은 CSM이 과대평가된 부분이 있다는 뜻으로도 해석될 수 있고, 이는 결국 보험업계 실적의 객관성과 비교가능성을 해칠 수도 있다"라고 지적했다.

이민우 기자 letzwin@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>