KB손보 3Q 순이익 전분기보다 42.9%↓

대부분 하락세…당국 지침 적용에 착시효과 해소

"실적 랠리 벌인 손보사 영향 더 클 듯"

주요 보험사들의 순이익이 전분기 대비 급감했다. 회계기준 변경에 따른 '착시효과'가 진정되면서 역대급 실적잔치가 끝나고 진짜 체력과 실력이 드러나는 분위기다.

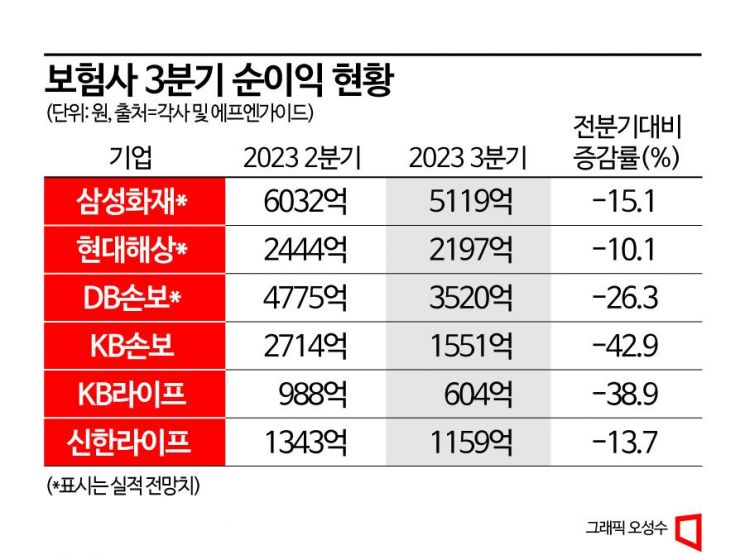

30일 업계에 따르면 KB손해보험은 올해 3분기 순이익 1551억원을 기록했다. 전분기 2714억원보다 42.9%(1163억원) 감소한 규모다. 같은 지주사 계열의 KB라이프생명의 순이익도 604억원으로 올해 2분기 988억원 대비 38.9% 줄어들었다. 신한라이프의 순이익도 전분기보다 13.7% 감소한 1159억원으로 집계됐다.

고금리와 고물가 불황 속에서도 역대급 실적 랠리를 보였던 주요 대형 손보사들의 실적 전망도 비슷한 흐름이다. 금융정보분석업체 에프엔가이드에 따르면 삼성화재 의 올해 3분기 순이익 시장전망치(컨센서스)는 5119억원이다. 전분기보다 15.1% 감소한 규모다. 현대해상 과 DB손해보험 도 순이익이 각각 10.1%, 26.3%씩 감소할 것으로 추정됐다. 올해 상반기 내내 실적잔치를 벌여왔던 손해보험사 '빅4'가 모두 일순간 순이익이 줄어드는 부진에 처한 셈이다.

금융당국의 새 회계제도(IFRS17) 회계적(계리적) 가정 지침이 올해 3분기부터 적용된 영향이 크다는 분석이 나온다. 올해 IFRS17이 도입된 이후 '실적 부풀리기' 논란이 지속되자 금융감독원은 실손의료보험 손해율, 무·저해지보험 해지율 등을 가정할 때 사용할 지침을 세웠다. 보험사들이 다소 낙관적으로 가정해 실적을 부풀리는 것을 막기 위해서다. 이같은 지침이 3분기 실적부터 적용되면서 실적 '착시효과'가 사라졌다는 것이다. 특히 올해 들어 호실적 행진을 이어온 손해보험사들이 금감원 가이드라인 적용 영향이 더 클 것으로 예상된다.

여기에 더해 전반적으로 손해율(받은 보험료 대비 지급 보험금 비율)이 오르면서 이익이 줄어든 것으로 풀이된다. 자동차보험 손해율이 대표적이다. 지난 8월 기준 '빅4' 업체의 자동차보험 손해율은 대부분 80%대로 올라섰다. 삼성화재(82.8%)가 가장 높았고 KB손해보험(80.8%), DB손해보험(80.0%), 현대해상(79.9%) 순서였다. 2분기 평균 손해율이 76.8~77.3%였던 점을 감안하면, 여름 휴가철이라는 계절적 요인도 반영되는 3분기에 자동차보험 이익 규모가 줄어드는 것은 불가피하다는 설명이다.

당분간 혼란이 있을 수 있지만 실적 '거품'이 걷히면서 각 보험사의 기초체력과 실력을 가늠할 수 있게 될 것이란 전망이 나온다. 안영준 하나증권 연구원은 "보험사들은 경우 계리적 가정 가이드라인 반영으로 재무제표 불확실성이 완화되며 실적에 대한 신뢰도와 비교가능성이 높아질 것"이라며 "개별 기업의 가치평가와 보험사 간 비교가 이제 가능해질 것"이라고 내다봤다.

이민우 기자 letzwin@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>