발주량·선가 모두 초호황 기록 중

올 들어 조선주 주가 두 자릿수 상승률

조선주들이 다시 물살을 가르고 순항하고 있다. 액화천연가스(LNG)선 호황이 이어지고 있는 데다, 신조선가 상승 등 선가와 수주 모두 ‘초호황’을 맞으면서다. 여기에 석유수출국기구(OPEC)와 러시아 등 기타 산유국 연합인 이른바 OPEC+ 등의 감산 결정으로 국제유가가 오를 것으로 전망되면서 조선주 투자심리 개선될 것으로 보인다.

삼성중공업이 건조한 LNG 운반선.

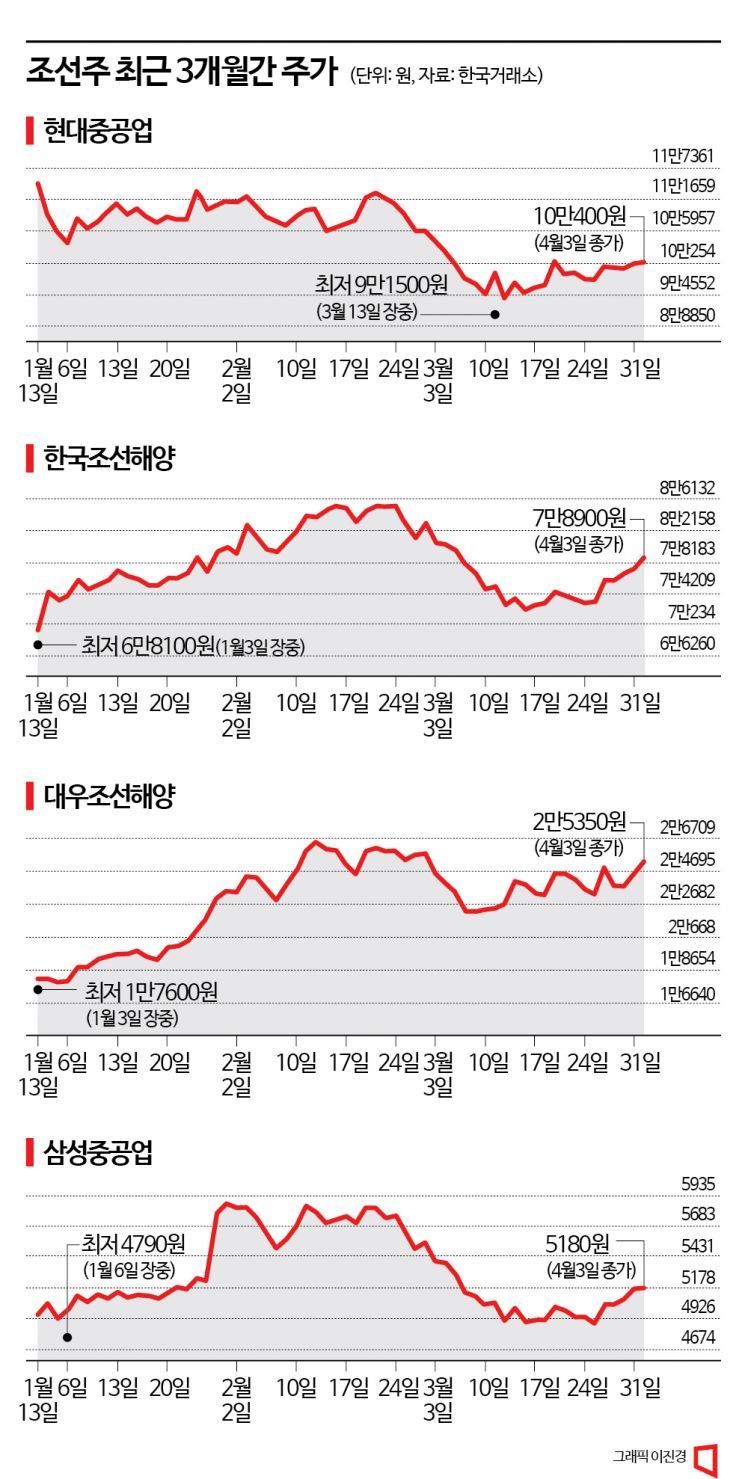

4일 한국거래소에 따르면 이날 조선주는 일제히 상승 마감했다. 가장 큰 폭으로 오른 건 대우조선해양으로 전 거래일 대비 3.47% 오른 2만5350원에 장을 마쳤다. 현대중공업(0.40%), 삼성중공업(0.19%), 한국조선해양(1.81%) 등도 모두 상승 마감했다. 조선주들은 올 들어 모두 두 자릿수 상승률을 기록 중이다. 연초 대비 대우조선해양 33.77%, 삼성중공업 1.37%, 한국조선해양 11.60% 등을 기록했다.

조선주들의 강세는 발주량(Q)과 선가(P) 모두 상승하면서다. 영국의 조선·해운시황 분석기관 클락슨리서치의 신조선가지수는 올해 초 162에서 출발해 매달 1포인트씩 상승했다. 현재 신조선가 지수(3월31일 기준)는 직전주 대비 1포인트 상승한 166을 기록했다. 특히 우리 조선사들이 강점을 가진 LNG선 선가의 경우 2020년 말 대비 36% 상승했다. 이는 전체 선가 지수 상승률인 32%를 상회하는 수준이다.

발주량도 늘고 있다. 이날 삼성중공업이 공시한 LNG 운반선 2척 수주까지 포함해 올해 현재까지 우리 조선사들은 총 19척의 대형 LNG선을 수주했다. 여기에 올해 발주가 예상되는 물량까지 포함할 경우 사실상 총 80척 내외의 LNG선 수주가 가능할 전망이다. 역사적으로 대형 LNG선이 60척 이상 발주된 사례는 다섯 차례에 불과하다.

한영수 삼성증권 연구원은 “과거 장기(2003~2022년)평균 발주가 42척 수준이라는 점을 감안하면, 올해 LNG선 시황도 매우 강력한 수준”이라고 평가했다.

이에 우리 조선사들의 수주목표치도 빠르게 채우면서 실적 턴어라운드 기대감도 커지고 있다. 삼성중공업의 1분기 누계 수주금액은 25억달러로, 연간 수주목표치(95억달러)의 26%를 달성했다. 한국조선해양은 약 42%, 대우조선해양은 11%를 달성한 상태다.

OPEC+의 감산 결정으로 조선주에 대한 투자심리가 개선된 점도 조선주 상승을 견인할 것으로 보인다. 통상 유가 상승시 해양플랜트 수주 기대감이 발생하며 조선주 강세로 이어지기 때문이다. 변용진 하이투자증권 연구원은 “현재 조선주들의 주가는 수주 잔고의 질과 양에 비해 저평가 상태”라며 “우리 조선사들의 점유율과 경쟁력은 여전히 높다고 보고 조선주에 대한 ‘비중확대’ 의견을 제시한다”고 말했다.

권재희 기자 jayful@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>