[아시아경제 세종=김혜원 기자] 국내 가구당 평균 부채가 9170만원으로 1년 전보다 4% 이상 늘어난 것으로 나타났다. 부동산·전세 가격 상승으로 가구당 평균 자산은 9% 증가한 5억4772만원으로 집계됐다.

정부는 가계부채 오름세가 이어지고 있지만 순자산 증가 속도가 더 빨라 가계의 재무 건전성이 개선됐다고 평가했다. 다만 최근 기준금리 상승과 부동산 가격 하락 등의 영향으로 체감상 괴리가 있을 수 있다고 전달했다.

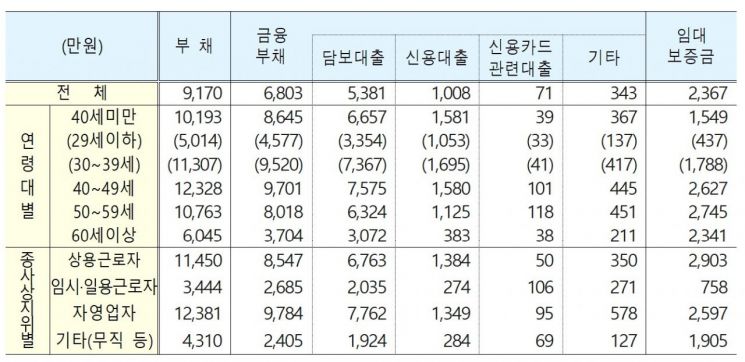

통계청·한국은행·금융감독원은 전국 2만여 표본 가구를 대상으로 실시한 '2022년 가계금융복지조사' 결과를 1일 발표했다.

가구 평균 부채 9170만원…29세 이하·자영업자 부채 증가율↑

올해 3월 말 기준 가구의 평균 부채는 9170만원이다. 이는 1년 전(8801만원)보다 4.4% 증가한 수치로, 전년도 증가율(6.6%)을 밑돌았다.

금융부채가 6803만원, 임대보증금이 2367만원으로 각각 전년 대비 4.4%, 3.6% 증가했다.

금융부채는 담보대출 5381만원, 신용대출 1008만원, 신용카드 관련 대출 71만원 등이다. 담보대출은 전년보다 5.0%, 신용대출은 4.4%, 카드대출은 11.6%씩 늘었다.

부채가 있는 가구의 비율은 63.3%로 전년보다 0.3%포인트 떨어졌다. 부채 보유 가구의 중앙값은 7463만원으로 전년 대비 9.9%, 금융부채 보유 가구의 중앙값은 6990만원으로 14.6% 증가했다.

부채 보유액 구간별로 1억1000만~2억원 미만에서 부채 보유 가구 비율이 16.5%로 가장 높았다. 부채 보유액이 3억원 이상인 가구는 12.4%였다.

소득 5분위별 평균 부채를 보면 소득 3분위에서 6.5%, 5분위에서 4.9% 순으로 증가한 반면 1분위에서는 2.2% 감소했다. 부채 점유율은 소득 3분위(16.7%)에서 전년 대비 0.4%포인트, 5분위(45.0%)에서 0.3%포인트 증가했다.

가구주 연령대별로는 29세 이하(15세 이상의 경제활동이 가능한 인구)의 부채가 41.2% 급증했다. 임경은 통계청 복지통계과장은 이날 브리핑에서 "29세 이하의 경우 금융부채를 얻어서 전세 등 보증금을 끼고 집을 매매한 몇 가구가 발견됐다"며 "이러한 특성이 증가율에 반영된 측면이 있다"고 말했다.

50대(1억763만원), 60세 이상(6045만원)의 부채 증감률도 각각 6.8%와 6.0%로 전체 평균(4.2%)보다 높았다. 부채가 가장 많은 연령대는 40대로 1억2328만원이었다.

가구주 종사상 지위별로는 자영업자 가구의 부채가 전년에 비해 4.4% 증가하고 임시·일용근로자 가구는 2.1% 감소했다. 자영업자 가구의 평균 부채는 1억2381만원으로 가장 많았다. 이중 임대보증금 비중이 21%였다.

기재부는 자산 증가율(9%)이 부채 증가율(4.2%)을 크게 상회하면서 자산 대비 부채 비율이 전년보다 0.8%포인트 하락한 16.7%로 개선됐다고 설명했다.

금융부채 보유 가구 57.3%…40대 평균 1억3282만원

전체 가구의 57.3%가 금융부채를 보유한 것으로 나타났다. 금융부채가 있는 가구의 평균 금융부채는 1억1879만원이다. 소득은 7357만원, 자산은 6억251만원을 보유했다.

금융부채 보유액은 40대 가구가 1억3232만원으로 가장 많았고, 60세 이상 가구가 1억145만원으로 가장 적었다. 40대 가구의 73%는 금융부채를 보유한 반면 60세 이상 가구는 36.5%가 보유하고 있었다.

금융부채 보유 가구가 체감하는 상환 부담은 지난해보다 소폭 감소했다. 금융부채를 보유한 가구 중 64.4%가 '원리금 상환이 부담스럽다'고 답했다. 작년 응답률에 비하면 1.2%포인트 감소한 수치다.

금융부채를 보유한 가구 중 4.7%는 '가계부채 상환이 불가능할 것이다'라고 답했다. '대출기한 내에 갚을 수 있다'는 비율은 77.7%로, 전년보다 2.1%포인트 늘었다.

올해 3월 말 기준 자산 대비 부채 비율은 16.7%로 1년 전보다 0.8%포인트 하락했다. 자산 대비 부채 비율은 39세 이하 가구(28.1%), 자영업자 가구(18.7%), 소득 4분위 가구(18.3%), 순자산 1분위 가구(73.9%)에서 각각 가장 높게 나타났다.

저축액 대비 금융부채 비율은 0.9%포인트 줄어든 79.6%였다. 이 비율도 39세 이하 가구(155.6%), 자영업자 가구(107.2%), 소득 4분위 가구(92.3%), 순자산 1분위 가구(274.7%), 전세 가구(90.0%)가 가장 높았다.

기재부는 보도 참고자료에서 "자산 가격 상승이 가계의 부채 상환 여력을 개선시키는 등 재무 건전성을 견인했지만 최근 금리 상승과 부동산 가격 하락세 지속 등으로 현재 체감하는 경기 상황과 조사 결과가 상이할 수 있다"고 설명했다.

그러면서 "지난해 하반기부터 증가세가 둔화한 가계대출 증가율을 안정적으로 관리하고 취약계층 금융 부담 완화 노력을 이어가겠다"며 "정부는 현재의 소득 및 분배 상황을 비롯해 우리 경제를 엄중히 인식하고 있다"고 덧붙였다.

세종=김혜원 기자 kimhye@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>