신한, KB와 차이 벌리며 1위 자리 수성

우리금융은 다시 4위로

[아시아경제 이민우 기자] KB, 신한, 하나, 우리 등 4대 금융지주의 실적이 올해 3분기에도 순항할 것으로 전망된다. 아직 대출 수요가 견조한 시기였던 만큼 고금리 흐름의 수혜를 입은 것으로 풀이된다. 다만 회사별 희비는 다소 엇갈리면서 신한금융이 KB금융을 제치고 선두로 올라설 것으로 예상된다.

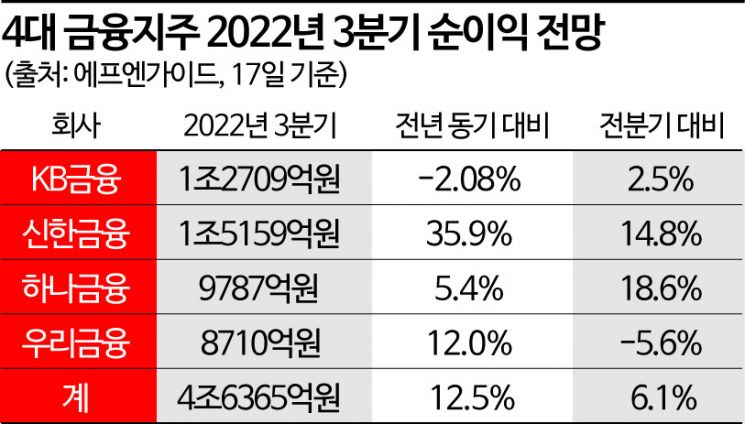

18일 금융정보 분석업체 에프앤가이드에 따르면 4대 금융지주사의 올해 3분기 합산 순이익(지배주주 순이익 기준) 전망치는 4조6365억원이다. 직전분기보다는 6.1%, 전년 동기보다는 12.5% 증가한 규모다. 안소은 KB증권 연구원은 “가파른 금리 상승에도 대출 수요가 견조해 대형 은행들의 순이자이익이 오히려 개선될 수 있는 상황”이라고 설명했다.

다만 금융사별로는 희비가 엇갈렸다. 신한금융이 전년 동기 대비 35.9% 급증한 1조5159억원을 기록하면서 1위에 등극한 것이다. 전분기에도 신한금융은 169억원가량의 근소한 차이로 1위에 올랐지만 상반기 누적으로는 KB금융에 밀려 2위를 기록했다. 하지만 이번에는 KB금융과 격차를 2500억원 가까이 벌리면서 3분기 기준으로도, 올해 누적으로도 모두 1위를 차지한 것이다.

서울 영등포구 신한투자증권 사옥 매각 대금(세전 4600억원) 관련 이익이 3분기 실적에 반영되는 데다 48조원 규모의 서울시 금고 유치 효과도 컸다는 분석이 나온다. 예금 금리 인상으로 주요 은행의 요구불예금 등 저원가성 예금이 이탈하고 있는 상황에서 시금고 확보로 자금을 확보하며 순이자마진(NIM) 상승에도 보탬이 됐다는 것이다.

반면 KB금융은 4대 금융 지주 중 유일하게 역성장을 기록할 것으로 보인다. 순이익 전망치(컨센서스)는 1조2709억원으로 전년 동기 대비 2.1%, 전분기 대비 2.5% 감소할 것으로 추정된다. 금융지주들이 은행 이자이익에 높게 의존하는 상황에서 NIM 개선폭이 신한은행보다 뒤처진 영향으로 풀이된다. 하나증권은 KB국민은행의 NIM 개선폭이 전분기 대비 1~2베이시스포인트(bp·1bp=0.01%) 오르는 데 그쳐 신한은행(5~6bp)은 물론 주요 시중은행 중 최저 수준일 것으로 내다봤다.

저원가성 예금 비중이 상대적으로 높은 만큼 예금 금리 인상 랠리에 정기 예·적금 등으로 자금이 이탈하는 현상의 영향도 가장 클 것으로 점쳐진다. 조아해 메리츠증권 연구원은 “올해 2분기 기준 저원가성 예금 비중이 53.1%로 신한은행(46.7%), 하나은행(39.6%) 등보다 높다”라며 “타행 대비 NIM이 부진한 원인도 이같은 저원가성 수신 이탈에 기인한다”라고 설명했다.

한편 전분기 잠시 하나금융을 앞질렀던 우리금융은 3분기에는 다시 4위로 내려앉을 것으로 예상된다. 예상 당기순이익은 8710억원으로 전년 동기 대비 12.0% 가량 올랐지만 전분기보다는 5.6% 감소할 것으로 추정된다. 하나금융 순이익 추정치(9787억원)에 1000억원 가량 뒤처지는 규모다. 지난 분기까지 증권·보험 계열사가 없었던 영향으로 하나금융을 약 1000억원 가까이 앞질렀던 것과 상반된 모습이다.

자본시장 상황이 안 좋았던 전분기 증권·보험사가 없었던 우리금융이 상대적으로 준수한 실적을 거뒀지만 하나금융이 3분기 해외유가증권 700억원 가량과 베트남투자개발은행(BIDV) 주가 등이 일부 회복되면서 실적이 개선된 영향으로 풀이된다. 결국 올해 금융지주 3위 경쟁은 연말에나 판가름 날 것으로 전망된다.

이민우 기자 letzwin@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>