2021년 말 60대 대출 비중 코로나 직전보다 큰 폭 증가

취업 힘들어지자 창업 선택한 듯

상환능력 떨어져 금리인상 땐

부실 위험도 높아질 것

리스크 모니터링 강화 필요

코로나19 사태 장기화로 소상공인, 자영업자의 시름이 깊어지고 있다. 서울 명동의 한 폐업 점포. /문호남 기자 munonam@

[아시아경제 심나영 기자] 서울 중랑구에 사는 김봉건(63세)씨는 지난해 11월 살던 동네에 꽈배기 체인점을 차렸다. 50대에 은퇴한 이후 아파트 경비일을 했지만 젊은 사람들에게 밀려나 직장을 잃은 이후 "더 나이 먹기 전에 내 장사 밖에 답이 없다"고 판단했다. "코로나19 상황이지만 꽈배기는 간식인데다 영업시간 제한에도 별 영향이 없어 망하지는 않겠다는 생각이 들었다"며 "통장에 넣어놨던 퇴직금에 은행 대출을 받아 가게를 열었다"고 전했다. 문제는 단가가 너무 낮은 데다 한동안 유행세를 탔던 꽈배기집들이 하나둘씩 문을 닫고 있다는 점이다. 김씨는 "한개 가격이 500원인데 아무리 팔아도 재료비에 월세에 남는 돈은 하루에 5만원 정도 밖에 안되고 나이도 먹어서 몸이 너무 고되다"며 "꽈배기 유행도 끝물이라 좀 더 알아보고 창업을 했어야 했는데 이 장사를 계속 해야 하나 고민 중"이라고 털어놨다.

코로나19 사태 이후 고령층 자영업자 대출이 청년층과 중장년층보다 늘어난 것으로 나타났다. 고령층은 다른 연령층에 비해 돈을 갚을 능력이 상대적으로 떨어져 이들의 대출 부실 위험도가 높아질 것이란 분석이 나왔다.

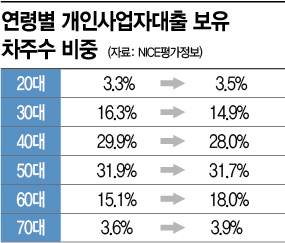

30대 자영업자 16.3%→14.9% 줄어들 때

60대 자영업자 15.1%→18.0% 크게 늘어

4일 NICE평가정보가 집계한 ‘연령별 개인사업자대출 보유 차주수 비중’에 따르면 코로나19 사태가 터지기 직전인 2019년 4분기에 비해 2021년 4분기에 개인사업자 대출자 중 60대의 비중은 15.1%에서 18.0%로 크게 늘어났다. 70대도 3.6%에서 3.9%로 소폭 증가됐다. 30대는 16.3%→14.9%, 40대는 29.9%→28.0%, 50대는 31.9%에서 31.7%로 하락세를 그린 것과 정반대 양사이다. 김영일 NICE평가정보 리서치센터장은 "60대 이상 차주의 리스크 모니터링을 강화해야 한다"며 "앞으로 금리인상에 따라 이들의 부실위험이 상승할 가능성이 있다"고 경고했다.

60대 영업자의 대출 비중이 늘어난 이유는 고령화 때문인 것으로 보인다. 취업시장에 뛰어들수 있는 젊은층과 달리, 고령층은 창업을 제외하곤 다른 방법을 찾기 힘든 실정이다. 한국은행의 ‘코로나19 이후 자영업 특성별 고용현황’ 보고서에 따르면 60대 자영업자는 코로나 이전 대비 이후에 (2020년 2월 대비 2021년 4월) 4.1% 늘었다. 40·50대가 -5.4%, 30대가 -3.6%를 기록한 것과 대비된다. 같은 기간 인구 증감률을 보면 60대가 6.6%(60대), 40·50대 -0.6%, 30대 -2.1%였다. 한은은 "코로나 19 상황에서 은퇴 연령층이 늘어나면서 자영업에 대거 진입했다"고 설명했다.

전체 자영업 가구 16.7%가 적자

업종별로는 대면서비스 여행교통, 숙박음식 같은 대면서비스 기반업종의 부실위험이 커질 것으로 내다봤다. 업종별 신용카드 승인실적 증감률(통계청)을 보면 여행·교통은 2019년 대비 2020년에는 51.5%, 2021년에는 47.1% 감소했다. 숙박·음식 역시 2020년 14.3%, 2021년 15.8% 감소했다. 반면 비대면서비스는 2020년 24.8%, 2021년 51.1% 증가했다.

한국금융연구원은 "2021년 12월 기준 대출을 받은 자영업 가구 중 적자를 내는 가구는 전체 자영업 가구의 16.7%로 추정된다"며 "이들의 대출은 177조원으로 전체 자영업가구 부채의 36.2% 수준"이라고 밝혔다. 코로나19 지원이 종료되는 시점에서 잠재 부실이 한꺼번에 터져나오는 것을 막으려면 위기 대응을 미리해야 한다는 게 금융권 전문가들의 목소리다. 대통령직인수위원회는 부실채권을 정리하고 채무 재조정을 지원하는 특별기금인 ‘배드뱅크’ 설립을 추진하고 있다.

심나영 기자 sny@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>