경기민감업종 중심으로 기업대출 역대최대 증가

저축은행, 신협 등 비은행 예금취급기관 대출 확대

이자도 함께 늘어나 상환 부담 커져

은행들 신용 위험 리스크 높아져

한국외식업중앙회 등 14개 자영업 단체로 구성된 코로나피해자영업총연합(코자총)이 15일 서울 광화문 시민열린마당에서 ‘정부 규탄 광화문 총집회’를 열고 있다. 이들은 영업시간 제한조치 철폐, 손실보상 소급적용 및 100% 보상 실현, 매출액 10억원 이상 자영업자 손실보상대상 포함, 서울·지자체 별도 지원 방안 마련, 코로나19 발생 이후 개업한 모든 업소 손실보상금 추가 적용 등을 요구했다. /문호남 기자 munonam@

[아시아경제 심나영 기자] 기업대출이 크게 증가하고 대출금리도 동시에 상승하고 있어서 빚을 내 운영 자금을 댔던 자영업자들의 상환 부담이 커지고 있다. 특히 시중은행보다 상대적으로 저신용·다중채무자 비중이 높은 2금융권 대출이 크게 늘어 기업대출 부실 리스크가 높아졌다는 연구결과가 나왔다.

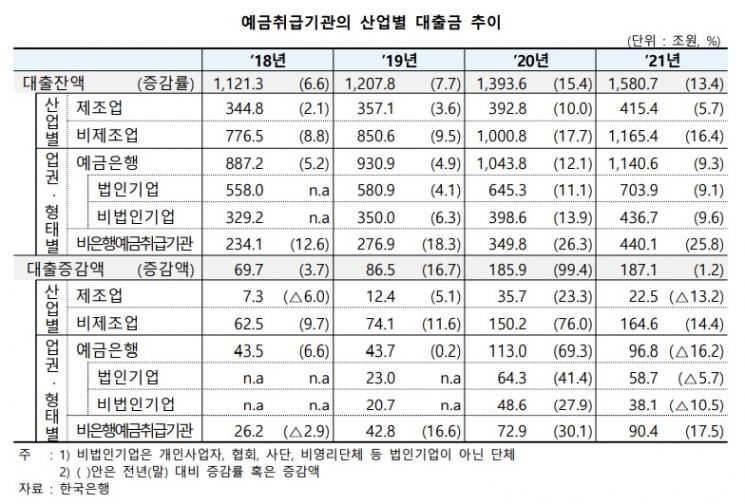

28일 KDB미래전략연구소가 발표한 '기업대출 추이와 금리 상승 동향' 보고서를 보면 지난해 말 예금취급기관의 산업별 대출금은 1580조7000억원으로 집계됐다. 이는 2020년 말 대비 13.4% 증가한 수치다. 증감액(187조1000억원)만 따지면 역대 최대 규모였다. 예금취급기관이란 예금은행(시중은행·지방은행·외국은행의 국내지점)과 2금융권(저축은행·상호금융·신용협동조합 등)을 합친 개념이다.

코로나19 직격탄 맞은 '경기민감·대면업종' 대출 크게 늘어

산업별로 살펴보면 같은 기간 경기민감 업종과 대면서비스 업종의 대출잔액이 크게 늘어났다는 것을 알수 있다. 코로나19 사태 이후 영업시간과 인원수를 제한하는 방역수칙으로 매출이 급격히 떨어진 자영업자 중심으로 대출이 증가했다는 것을 추측할 수 있는 대목이다.

자영업자가 대거 포함된 비(非)제조업의 대출잔액은 1165조4000억원으로, 증가율(16.4%)이 제조업(5.7%)을 크게 앞질렀다. 비제조업을 세부적으로 살펴보면 도소매업(18.5%), 건설업(16.2%), 부동산업(15.4%), 숙박·음식업(13.0%)의 잔액이 눈에 띄게 늘었다.

저축은행과 신협, 새마을 금고 등을 포함한 2금융권을 중심으로 기업대출이 증가했다는 점도 주요 특징이다. 2금융권 대출잔액 증가율(25.8%)이 예금은행(9.3%)을 훨씬 앞섰다. 대출잔액(지난해 말 기준)만 보면 예금기관(1140조6000억원)이 2금융권(440조1000억원)보다 여전히 많지만, 1년간 증가액은 각각 96조8000억원, 90조4000억원으로 엇비슷한 수준이다. 전체 규모 대비 2금융권이 대출액을 크게 늘린 것이다. 보고서는 "가계대출 규제 강화로 가계비중이 높은 2금융권이 기업을 중심으로 대출을 확대한 것이 원인"이라고 분석했다.

예금은행보다 저축은행 기업대출 금리가 더 큰 폭 상승

무엇보다 기업 대출금리도 동시에 오르는 게 문제다. 기업들의 채무 상환 부담이 늘어나기 때문이다. 예금은행의 신규취급 기업대출 금리는 지난해 1월 대비 올해 1월 0.61%포인트(2.69%→3.30%) 올랐다. 상호저축은행의 경우는 이보다 더 높은 0.68%포인트(6.69%→3.30%) 상승했다.

보고서는 기업의 이자비용이 당분간 오를 것으로 내다봤다. 2020~2021년 사이에는 기준금리가 제로 수준이었고, 정부의 금융지원으로 대출 여건이 상대적으로 우호적이었다. 그러나 2020년 5월 0.5%였던 기준금리는 올해 1월 1.25%까지 올랐고 앞으로도 추가 상승을 예고하고 있어, 기업대출 금리도 이 흐름을 따라가야 할 형편이다.

결국 기업들의 신용위험이 높아질 것이라는 게 보고서의 경고다. 이시은 KDB미래전략연구소 연구원은 "지난해 금융기관의 수익성은 개선됐지만, 중금리·저신용· 다중 채무자의 비중이 높은 비은행 중심으로 대출이 크게 확대돼 지금까지 잠재돼 있던 부실이 터져나올 수 있어 대비해야 한다"고 말했다.

심나영 기자 sny@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>