글로벌 대러 익스포져 줄었지만 서방국 간 이해관계 달라

인플레이션·공급망 문제와 맞물려 각국 충격 심화할 가능성

[아시아경제 김현정 기자] 러시아의 우크라이나 침공 사태가 2014년 크림반도 병합 당시의 충격보다 더 깊고 긴 충격을 남길 것이라는 전망이 제기된다.

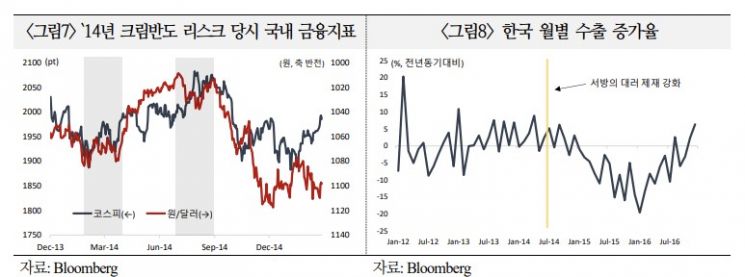

지난 2014년 3월 러시아의 크림반도 병합 이후에도 분쟁은 1년여 간 지속된 바 있다. 당시 국제금융시장은 2014년 2월말에서 3월 중순까지 사태에 크게 반응하는 모습을 보였으며, 2014년 말에서 2015년 2월에는 대러 제재의 영향이 가시화 된 바 있다.

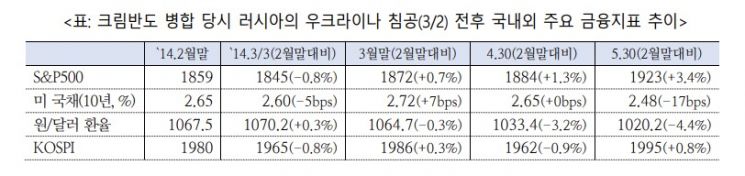

◆2014년 시장 충격 어땠나= 주가는 크림반도 합병 승인이 임박해 러시아, 동유럽, 독일 등 유럽권 주가가 5~10% 가량 하락한 후 3월 중반부터 회복했다. 대러 경제·금융 익스포져가 큰 유럽 주가가 큰 폭 하락했지만 서방의 대응 수위가 예상보다 낮고, 러시아도 외교적 해결전략을 병행하면서 군사적 긴장이 완화된 영향이다.

당시 달러화는 큰 움직임이 없었고, 미국 국채금리도 2월28일~3월3일까지 6bp 하락하면서 단기반응하는 데 그쳤다. 원자재의 경우가 직접적인 영향권에 들며 천연가스 가격이 2월 중 40% 이상 급등하고 소맥이나 옥수수 가격 등이 높은 변동성을 보였던 바 있다.

한국이 받은 영향도 제한적이었다. 2014년 초는 연준의 테이퍼링 스트레스가 이미 반영됐고 불확실성이 해소되는 국면이었던 터라, 2014년 3월 크림반도 사태에 따른 하방 압력이 제한적이었던 것이다.

2014년 크림반도 병합은 우크라이나 내의 뿌리 깊은 도서 지역 분열, 통합된 국가정체성 부재, 심각한 경제난 등으로 사회 불안이 고조된 상황에서 친서방 성향의 과도정권이 들어서며 촉발한 것이다.

그러나 이번 러시아의 우크라이나 침공은 2014년 크림반도 합병 때와는 달리 ▲러시아의 명분 약화 ▲군사투입 규모 증대 ▲ 러시아 경제상황 개선 ▲서방국 간 이해상충 등 측면에서 차이가 크다. 이 같은 요인들을 감안하면 충돌의 심각성은 2014년보다 클 수 있고, 서방의 대러 경제제재 효과에도 의문이 제기되는 상황이다.

◆직접교전으로 전개…시장에서의 러 위치는= 그간 안팎의 전망 시나리오 가운데 이미 기정 사실화 된 러시아의 '전면적 침공'이 현실화 됐다는 점도 당시보다 큰 충격을 예고한다. 시장에서는 친러 분리주의 세력권인 돈바스 지역에 러시아군이 공식적으로 진입하고, 미국 등이 군대를 파견해 러시아군과 교전하지 않는 대신 간접 지원 형태로 경제·금융 제재에 대응하는 선에서 마무리 되는 시나리오에 그간 무게를 실어왔다.

그러나 러시아군이 천러 동부지역을 넘어 우크라이나 중심까지 이미 진출했다. 미국은 최대 강도의 제재에 나선 상태다.

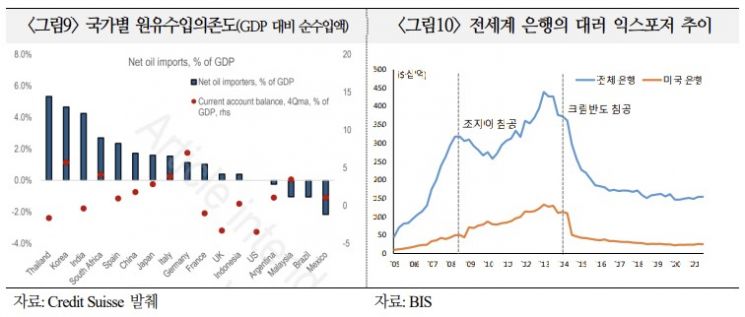

대러 제재는 러시아 경제·금융시장 뿐 아니라 글로벌 경제·금융시장에도 큰 충격을 줄 것으로 보인다. 에너지, 식품 등 원자재 가격 상승을 토한 인플레이션 압력 고조와 공급망 차질 위험이 가장 큰 파급 경로다. 유럽의 천연가스 수입 중 러시아가 40%를 차지하는 상황에서, 비유럽국 중에서 원유수입의존도가 높은 나라는 태국, 한국, 인도 등이다. 골드만삭스 전망에 따르면 유가가 50% 상승하면 글로벌 CPI 상승률은 0.6%포인트다. 근원 CPI는 0.3%포인트 높아진다.

러시아의 원자재 수출이 전 세계에서 차지하는 비중은 팔라듐 45.6%, 플라티늄 15.1%, 원유 8.3%, 우크라이나는 옥수수 16.4%, 밀 11.8% 수준이다. 특히 유럽은 천연가스 뿐 아니라 화학비료, 정동(정련한 구리), 팔라듐, 바나듐의 3분의1 이상을 러시아에서 수입하고 있다.

러시아의 GDP가 전 세계에서 차지하는 수준은 1.3% 정도로 글로벌 전반에 대한 파급력은 제한적일 수 있다. 그러나 대러 수출 의존도가 높은 발틱3국 및 여러 동유럽 국가들은 상당한 타격을 받는다.

서방의 대러 금융 제재 등으로 러시아 기업?금융기관의 디폴트 위험 증가 시 서방 은행권이 피해를 입을 수 있다. 그러나 2014년 크림 사태 이후 글로벌 은행권의 대러 익스포저가 크게 축소돼 금융시스템 위험 가능성은 낮다고 전문가들은 보고 있다. 전세계 은행권의 대러 익스포저는 1490억 달러 규모이며 이는 2014년 크림 사태 당시의 약 40% 수준이다. 국가별 은행권의 자산 대비 대러 익스포저 비중은 오스트리아(2.16%)가 가장 크며 나머지는 1% 이하(한국 0.13%)다.

◆시장에 미칠 영향은= 지정학적 긴장 고조에 따른 영향은 주가하락, 금리하락, 달러강세 압력 정도로 구분된다. 반면, 에너지 등 원자재 수급 차질에 따른 인플레이션 압력은 금리상승 요인으로 작용한다.

유가의 경우 다수 IB들이 배럴당 100달러를 상회할 것으로 예상하고 있으며, 일부에서는 40~50% 상승 또는 150달러도 가정한다. 외교적 해결시에는 지정학적 위험프리미엄이 해소되면서 80달러대로 회귀될 전망도 제기됐으나, 단기간 내에는 불가능한 시나리오로 보인다. 유가가 150달러 수준으로 상승 하면 세계경제 성장률은 올해 상반기 0.9%로 하락하고, 인플레이션이 현 수준 대비 2배 높은 7.2%까지 급등할 수 있다고 JP모건은 내다보고 있다.

주가는 단기적으로 하락요인으로 작용하겠지만, 높은 인플레이션이 장기화되지 않는다면 영향은 일시적일 것이라는 전망이 우세해왔다. 주가 하락압력은 러시아, 유럽, 미국 순이다. 이번 사태가 본격적 위기(full-blown crisis)로 치닫게 될 경우 S&P500 기준 6.2%, 나스닥 기준 8.6%의 잠재 하락 요인이 있다고 골드만삭스는 보고 있다.

유가 상승에 따른 인플레이션 압력과 안전자산 선호 확대 간 영향력이 상쇄되면서 미 국채금리에 대한 영향은 불확실한 상황이다. 앞서 우크라니아 사태가 주요국 중앙은행의 정책 기조를 유의미하게 수정시킬 정도의 사안은 아니라는 것이 이제까지 다수 의견을 차지해왔으나, 현재로선 상황의 전개 양상을 전망하기는 힘들다.

이번 사태로 미 달러화, 스위스프랑화 등 주요 안전통화의 강세가 전망된다. 유로화는 지리적으로 인접한 만큼 변동성이 확대되겠으나 최근 통화정책 예상 경로가 변화(연내금리인상 가능성 대두)하고 있어 약세 폭이 제한될 전망이다. 신흥국 통화는 추가 긴장 고조 시 약세 압력을 받겠으나 그 영향이 신흥국 통화 전반으로 확산되지는 않을 것으로 뱅크오브아메리카메릴린치(BoA-ML)는 관측했다.

이에 대해 국제금융센터는 "당분간 우크라이나를 둘러싼 군사적 긴장과 경제?시장 영향에 대한 불확실성이 높은 수준을 지속하면서 금융시장의 불안 요인으로 작용할 것"이라며 "국내외 금융시장에 미치는 영향이 크지 않았던 2014년 3월 크림반도 병합 당시와 달리, 최근 연준의 통화정책 긴축 본격화가 임박하고 글로벌 인플레이션 압력이 높으며, 공급망 차질이 해소되지 않은 시점에서 지정학적 리스크가 가중되고 있다는 점은 국제금융시장에 부담으로 작용할 것"이라고 전망했다.

김현정 기자 alphag@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>