(제공=유안타증권)

[아시아경제 공병선 기자] PI첨단소재 가 시장전망치(컨센서스)에 하회하는 올해 3분기 실적을 나타냈다. 성수기 진입 효과에 힘입어 분기 기준 역대 최대 매출을 기록했지만 원재료비 상승 부담에 수익성이 훼손됐다.

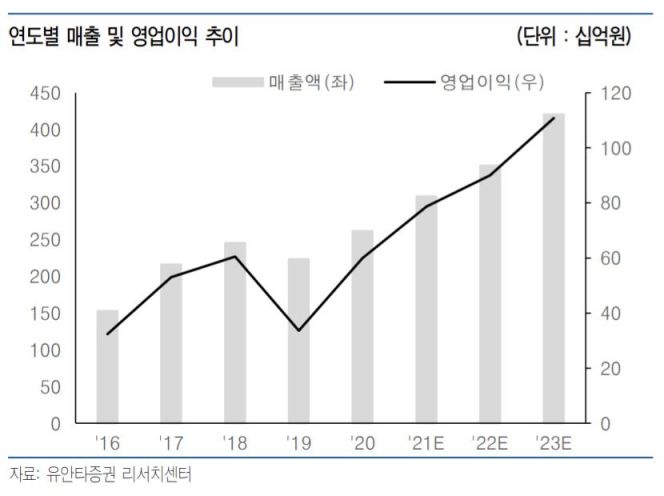

26일 유안타증권에 따르면 PI첨단소재의 올 3분기 매출은 전 분기 대비 8.4% 증가한 803억원, 영업이익은 같은 기간 11.2% 감소한 192억원을 기록했다. 이는 각각의 컨센서스 대비 7.31%, 23.06% 하회하는 수준이다.

악재가 겹치면서 PI첨단소재가 기대에 못 미치는 실적을 나타낸 것으로 풀이된다. 글로벌 반도체 칩 부족, 물류난 등 여러 현상이 발생하면서 매출에 영향을 미쳤다는 것이다. 아울러 주요 원재료 중 하나인 다이메틸폼아마이드(DMF) 가격이 상승하면서 원가 부담이 증가했다. 이에 영업이익률도 전 분기 대비 5.2%포인트 감소하는 등 수익성이 훼손됐다.

이는 4분기까지 영향을 미칠 것으로 보인다. DMF 등 주요 원재료 가격 상승은 여전히 이어질 것으로 전망된다. 아울러 연성인쇄회로기판(FPCB) 및 방열시트용 PI필름은 계절적 비수기에 돌입해 매출 감소가 불가피하다. 이에 PI첨단소재의 4분기 매출은 전 분기 대비 3.8% 감소한 772억원, 영업이익은 같은 기간 10% 줄어든 172억원으로 추정된다.

그럼에도 유안타증권은 PI첨단소재의 투자의견 ‘매수’, 목표주가 6만5000원을 유지했다. 김광진 유안타증권 연구원은 “DMF 재활용 비중을 기존 40%에서 70%로 확대하는 등을 기반으로외형 성장 및 수익성 개선이 전망된다”며 “현재 주가는 하반기 실적 우려를 충분히 반영한 것으로 판단된다”고 말했다. 전일 PI첨단소재의 종가는 5만1600원이다.

공병선 기자 mydillon@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>