8월 장마철 때문에 다소 침체됐지만…9월 재난지원금 지급과 함께 부진 상쇄

한국투자증권 "BGF리테일 목표주가 기존 22만원 유지"

![[클릭 e종목] “BGF리테일, 반가운 위드 코로나”](https://cphoto.asiae.co.kr/listimglink/1/2021090608133216757_1630883613.jpg)

[아시아경제 공병선 기자] 편의점 CU를 운영하고 있는 BGF리테일 이 시장전망치(컨센서스)에 부합하는 올해 3분기 실적을 기록할 것으로 전망된다. 향후 단계적 일상회복을 의미하는 위드 코로나에 따른 등교 정상화와 나들이 수요 회복 역시 호재로 작용할 것으로 관측된다.

18일 한국투자증권은 BGF리테일의 올 3분기 매출을 전년 동기 대비 9.3% 증가한 1조8386억원, 영업이익을 같은 기간 15.8% 늘어난 736억원으로 추정했다. 이는 각각의 컨센서스 1조824억원, 740억원에 부합하는 수준이다.

기존점의 성장은 올 2분기와 유사한 2% 수준으로 예상된다. 지난 8월은 장마철로 인해 소비하기에 다소 부적합한 환경이었다. 하지만 7, 9월은 나들이에 적합한 날씨를 보인 동시에 재난지원금이 지급됐기 때문에 8월의 기존점 부진을 상쇄할 것으로 보인다.

(제공=한국투자증권)

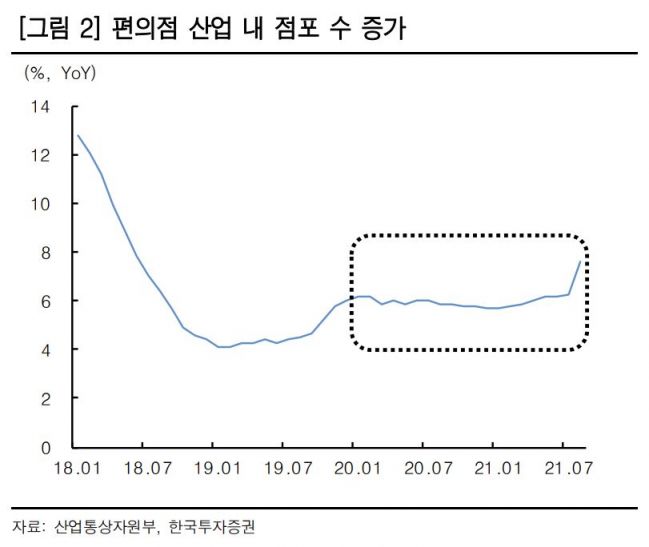

향후 위드 코로나의 수혜도 점쳐진다. 코로나19에도 불구하고 지난해부터 올 8월까지 편의점 산업 내 전년 대비 점포수 증가율은 월평균 6.1%로 2019년 4.7%보다 높다. 김명주 한국투자증권 연구원은 “BGF리테일의 점포수 증가율이 높은 것은 편의점 채널의 예상 매출이 타 프랜차이즈 가맹점보다 여전히 크기 때문”이라며 “다양한 점포 지원 정책을 제공하면서 BGF리테일 등 상위 업체 중심으로 점포수 크게 증가했다”고 설명했다.

위드 코로나가 본격화되면 산업 및 편의점 기존점 성장이 관측된다. 특히 코로나19 이후 점포 수를 많이 늘린 상위 업체 중심으로 수혜가 예상되는 상황이다. 아울러 등교 정상화 및 나들이 수요가 회복된다면 4분기는 편의점 산업의 비수기임에도 불구하고 2~3분기 대비 양호할 것으로 보인다.

이에 한국투자증권은 BGF리테일의 투자의견 ‘매수’, 목표주가 22만원을 유지했다. 지난 15일 종가는 16만8000원이다.

공병선 기자 mydillon@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>